公的保険とは

公的保険とはケガや病気、介護、障害時や老後・遺族の生活、失業や労働災害などに備える国が運営する保険で、社会保障制度の一つです。公的保険には医療保険、介護保険、年金、労働保険の4種類があり、私たちが健やかで安心な暮らしを維持するための重要な役割を果たしています。

公的保険は原則として強制加入で、加入者や事業主が払う「保険料」と地方自治体が負担する「公費」で賄われています。

公的保険の概要

私たちが生活をするうえで遭遇する人生のリスク、特に疾病、高齢化、失業、介護などに備えて現金給付あるいは現物給付を行い、国民の生活を保障する相互扶助の仕組みが公的保険です。

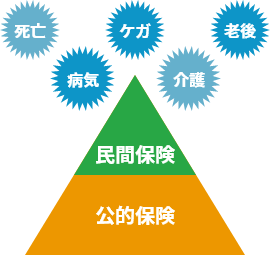

公的保険は、民間の損害保険や生命保険と同じように、「一人は万人のために、万人は一人のために」という相互扶助の精神にもとづく制度です。一定の保険事故に備え、より多くの人が保険集団を作り、個人の経済的リスクを分散して支えています。人生のリスクの基本部分を支えるのが公的保険、公的保険でカバーしきれない部分を民間保険が補完すると考えるとわかりやすいでしょう。

国の公的保険がリスクをカバーし、

民間保険が不足分を補完する。

民間保険と公的保険の違い

民間保険は、加入も脱退も自由であるため、保険料は加入者それぞれのリスクの程度に見合ったものが適用されます。例えば病気のリスクが高まる高齢者の医療保険は若い人の保険料より高く設定されています。また、病歴のある方が保険会社から保険加入を断られることもあります。

一方、公的保険は、加入を義務化することにより、リスクの高い人も含めすべての人で生活のリスクをシェアする仕組みです。また、保険料は収入などの負担能力に応じたものになっていることから、国民は高齢になっても、病気になっても負担可能な保険料で継続的に加入でき、必要な給付を受けられるようになっています。

公的保険 |

民間保険現役世代 高齢者 |

|

| 加入者 | 強制加入 | 任意加入 |

| 給付 | 最低保障(憲法・生存権) | 個人の希望と支払能力 |

| 費用 | 保険料と税金 | 保険料のみ |

| 費用予測 | 所得再配分 | 予定率より算出 |

| 財政方式 | 賦課方式 | 積立方式 |

| 経済変動への対応力 | インフレに強い | インフレに弱い |

| 人口変動への対応力 | 少子高齢化問題 | 影響を受けない |

公的保険の分類

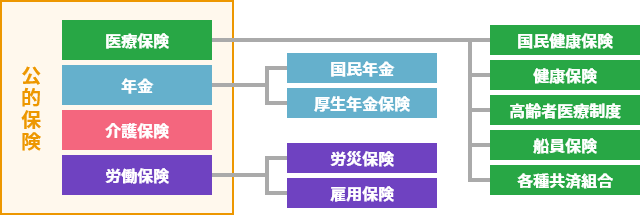

公的保険は、「医療保険」「年金」「介護保険」「労働保険」に分類されます。

「労働保険」は、労働者災害補償保険(労災保険) と雇用保険の総称です。「年金」は支給事由によって老齢年金、障害年金、遺族年金の3つに分けられます。

公的保険の全体像

4つの公的保険の概要

| 医療保険 | 疾病、負傷、死亡などで、保険医療機関にかかった際の医療費を負担する制度で、健康保険、国民健康保険、各種共済等があります。高齢期における給付は、後期高齢者医療制度が担います。 |

|---|---|

| 年金 | 老後の生活保障(老齢年金)や被保険者死亡時の遺族の生活保障(遺族年金)、障害時の生活保障(障害年金)などを行う制度で、国民年金、厚生年金保険があります。 |

| 介護保険 | 寝たきり・認知症等の要介護状態および要支援状態となったとき、介護給付が受けられる制度です。 |

| 労働保険 | 業務上・通勤途中での災害による死亡や疾病を補償する労働者災害補償保険と、雇用の安定や労働者の能力開発、労働環境の整備改善を目的とする雇用保険があります。 |

公的保険のまとめ

- 公的保険は疾病、高齢化、失業、介護などに備えて現金給付あるいは現物給付を行い、国民の生活を保障する相互扶助の仕組みです

- 公的保険は、「医療保険」「年金」「介護保険」「労働保険」の4 つに分類されます。

- 公的保険ではカバーしきれないリスクに対し補完するのが民間保険の役割です。