通勤中のケガで受けられる給付

仕事中にケガをした時は労災保険で補償されるということをご存知の方は多いかと思います。労災保険では、仕事中だけでなく仕事に行く途中の通勤時のケガも補償されることがあるのです。

労災保険と健康保険との違い

労災保険の目的は業務中に災害にあった労働者を守ることです。本来は雇用している事業主が負うべき責任でしたが、事業主だけでは補償しきれないケースがでてくるため、労災保険が誕生しました。したがって、保険料は全額事業主が負担します。業務が原因でケガや病気になった時も労働者が健康保険のように窓口で自己負担を支払うこともありません。

| 労災保険 | 健康保険 | |

|---|---|---|

| 対象 | 労働者の仕事中または通勤中のケガや病気 | 労働者とその扶養者の私生活でのケガや病気 |

| 保険料負担 | 事業主負担(労働者負担なし) | 事業主と労働者とで折半 |

| 自己負担 | 自己負担なし | 窓口で3割負担 |

通勤災害の認定

「通勤」とは、住居から就業場所への出勤、または、会社から住居への退勤をいいます。通勤中の災害は、まったくの私的行為ともいえないことから、業務との関連性に注目して通勤災害が作られました。この制度により通勤災害は業務災害と同様に、労災保険として保険給付が行われます。

労災として認められる通勤とは、労働者が住居と就業場所との間の往復を合理的な経路および方法により行うことをいいます。労働者が移動の経路から逸脱し、または移動を中断した場合には、逸脱または中断の間およびその後の移動は通勤とされません。ただし、逸脱または中断が日常生活上必要な行為であって、やむを得ない理由により行うための最小限度のものである場合は、逸脱または中断の間を除き通勤とされます。

通勤として認められる移動は以下の3種類があります。

- 住居と就業場所との往復

- 就業場所から他の就業場所への移動

- 住居と就業場所との間の往復に先行し、又は後続する住居間の移動

就業の場所は、原則として、労働者が本来の業務を行う場所です。しかし、物品を得意先に届けてそこから帰宅するような場合(いわゆる直帰)は、得意先が就業場所になります。この場合は最後の得意先から住居まで通勤として認められます。なお、出張先への移動については業務の性質を有する移動と考えられるため通勤災害ではなく業務災害に該当します。

「住居間の移動」は、単身赴任者が週末の間だけ家族の住む自宅に帰るような場合の住居間の移動などが該当します。ただし、このような移動が通勤として認められるのは、親の介護や未成年の子どもの養育などの理由でやむを得ず別居している場合に限られます。

「逸脱」は通勤の途中で就業や通勤と関係ない目的のために道理的な経路をそれることをいいます。「中断」は通勤の経路上で通勤を中断して通勤と関係ない行為をすることをいいます。ただし、通勤の途中で経路近くのトイレを使用する場合や、コンビニなどで日用品を買うといった場合は、「逸脱」や「中断」に該当しません。

以下の3つの具体例でみていきましょう。

具体例 ①

就業場所→(通勤途上にある)スーパーマーケット→住居

スーパーマーケットで購入したものが日用品など、日常生活上必要な行為である場合は、スーパーマーケット→住居での災害も「通勤災害」と認められます。

具体例 ②

就業場所→(通勤途上にある)映画館→住居

就業場所から映画館までの経路上での災害であれば、通勤災害ですが、映画館→住居における災害は「通勤災害」とは認められません。

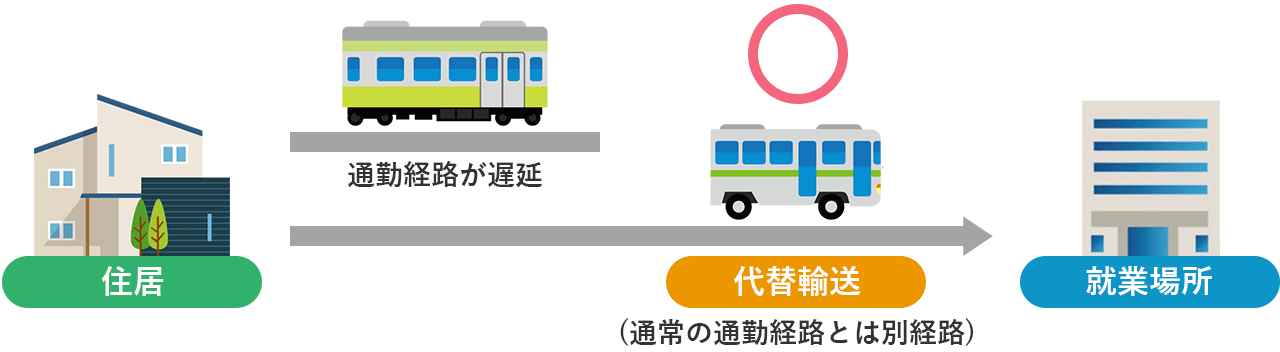

具体例 ③

住居→電車遅延のため振替輸送を利用(通常の通勤経路とは別の経路)→就業場所

やむを得ない事情による合理的な経路となるため、別の経路上における災害も「通勤災害」と認められます。

公的保険アドバイザーからワンポイントアドバイス

通勤時に怪我をした時の病院の選び方や窓口での対応は風邪などで受診する時(健康保険適用時)と異なります。

通勤災害であれば、治療を必要とする場合は療養給付が行われます。できれば、労災指定病院で治療を受けましょう。病院窓口に書類を提出して、かかった医療費そのもので支給を受けます。労災指定病院以外で治療を受けた場合には、一度立替払いをした後に労働基準監督署へ書類を提出して現金の支給を受けます。後々の手続きも含めると労災指定病院で治療を行う方が手続き的にも金銭的にも楽です。

通勤災害の際、健康保険証は使用できません。病院窓口で必ず「通勤中に怪我をした」と伝えましょう。健康保険の対象ではなく労災保険の対象になるからです。治療を行った病院の治療費の請求先が違うため、後々の手続きが非常に複雑になります。お気を付けください。