働き方などによって異なる健康保険制度

誰にでも病気やケガのリスクがある中で、すべての人が平等に医療のサービスを受けられるようにと定められた制度が「健康保険」です。収入が少ないからといって、医療サービスが受けられないということが無いように「全国民は健康保険制度に加入する」と決められています。しかし、実は働き方やそれぞれの状況に応じて、加入する制度が3種類あり、どんな健康保険制度に加入するかにより、受けられる給付にも違いがあるのです。

大きく3つにわかれる健康保険制度

国民全員が強制的に加入する健康保険は、大きく3つに分けられています。

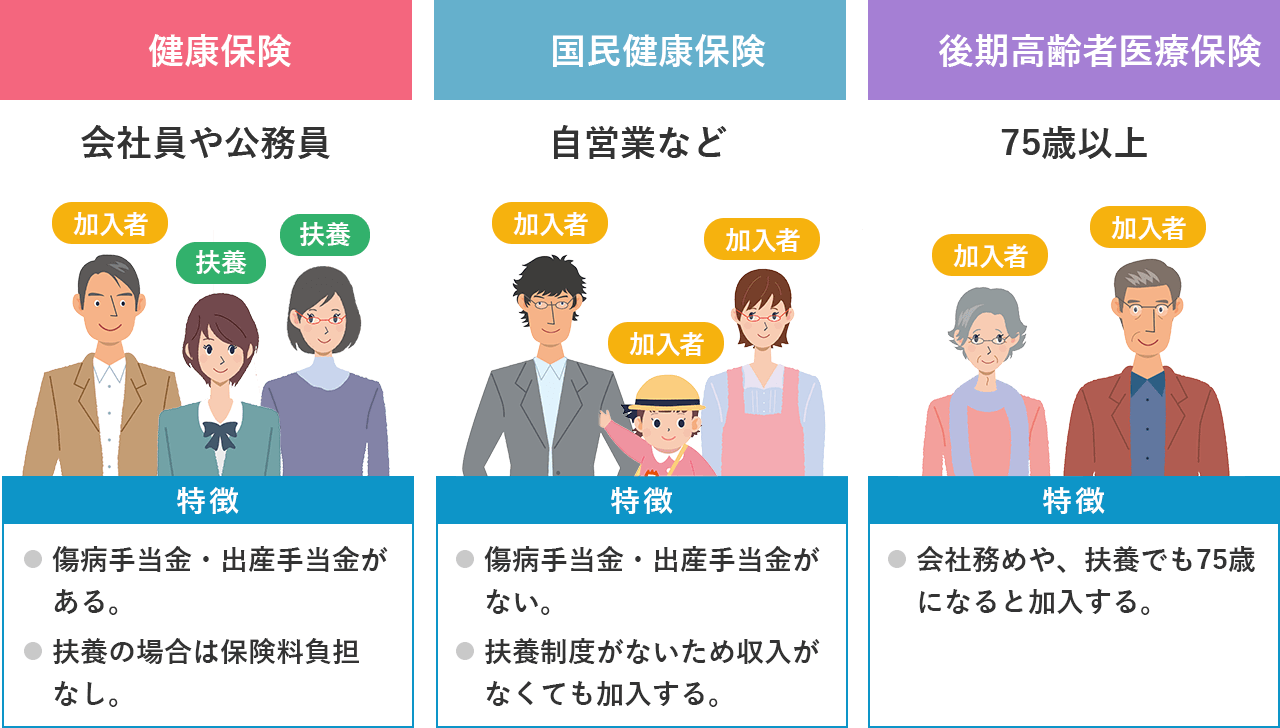

1. 会社員や公務員が加入する「健康保険」

サラリーマンなどの会社にお勤めの人が加入するのが「健康保険」です。主に会社が窓口になって色々な手続きをしますが、実はこの「健康保険」は運営しているところが一つではありません。健康保険制度を運営しているところによってさらに3つの種類があります。

| 組合健保 | 大企業やグループ会社がたくさんあるなど、自分たちで健康保険制度を運営していける規模がある場合は、それぞれが「組合」を作り独自の制度の運営をしています。保険証を見ると「〇〇健康保険組合」などと発行主が書いてあります。扶養のルールや、どんな時にお金を給付するかなどについては独自の取り決めや上乗せ(これを「付加給付」と言います)がある組合もあります。 |

|---|---|

| 協会けんぽ | 一般的に中小企業などに勤めている場合は「協会けんぽ(全国健康保険組合)」が運営している健康保険に加入します。 |

| 各種共済組合 | 国家公務員や地方公務員、私立学校の職員が加入する健康保険はそれぞれの共済組合が運営しています。 |

これらの制度は、勤めている本人やその方に扶養されている家族も加入することができます。治療を受けるとき以外の給付としては、私傷病などで働けなくなった場合に受け取ることができる「傷病手当金」や、出産のために休んだ期間に給付を受けることができる「出産手当金」などがあります。

2. 自営業者などのための「国民健康保険」

会社の健康保険に加入していない人は、都道府県・市町村が運営する「国民健康保険」に加入します。例えば、自営業の方が代表例です。しかし会社に勤めてはいるけれど、会社自体が健康保険に加入していない場合なども、国民健康保険に加入することになります。また、家族の扶養に入れず、かつ自分が勤める会社でも健康保険に加入できない場合なども国民健康保険に加入します。

国民健康保険には「扶養」という考え方がありませんので、例えば夫が国民健康保険に加入している場合は専業主婦の妻がいたとしても、夫婦それぞれが国民健康保険に加入する必要があります。

また、会社員や公務員が加入している「健康保険」と違い、国民健康保険には傷病手当金や出産手当金という制度がありません。

国民健康保険の保険料は前年の収入に応じて計算されます。

なお、国民健康保険でも同業同種で構成された「国保組合」というものもあり、給付が少し異なる場合もあります。

3. 75歳以上は全員「後期高齢者医療制度」

「健康保険」や「国民健康保険」に加入していても、75歳になると全員が「後期高齢者医療保険」に切り替わります。手続きや問い合わせは原則として市区町村の担当が窓口となっています。

公的保険アドバイザーからワンポイントアドバイス

保険証の発行元ひとつをとっても実はいろいろな種類があります。自分が加入している制度を理解することで、上手に付き合っていくことができるはずです。お仕事が変わるタイミングなど手続きを忘れないようにしましょう。