知っておきたい健康保険の対象にならない費用

会社員なら協会けんぽか組合健康保険に、自営業者は国民健康保険に加入しています。専業主婦やお子さんなど、ご主人の扶養に入っているご家族も含め、病院で診察や治療を受けた時に、加入している健康保険が使用できます。しかし、医療にかかる費用の中には、健康保険の適用外になるものがあります。

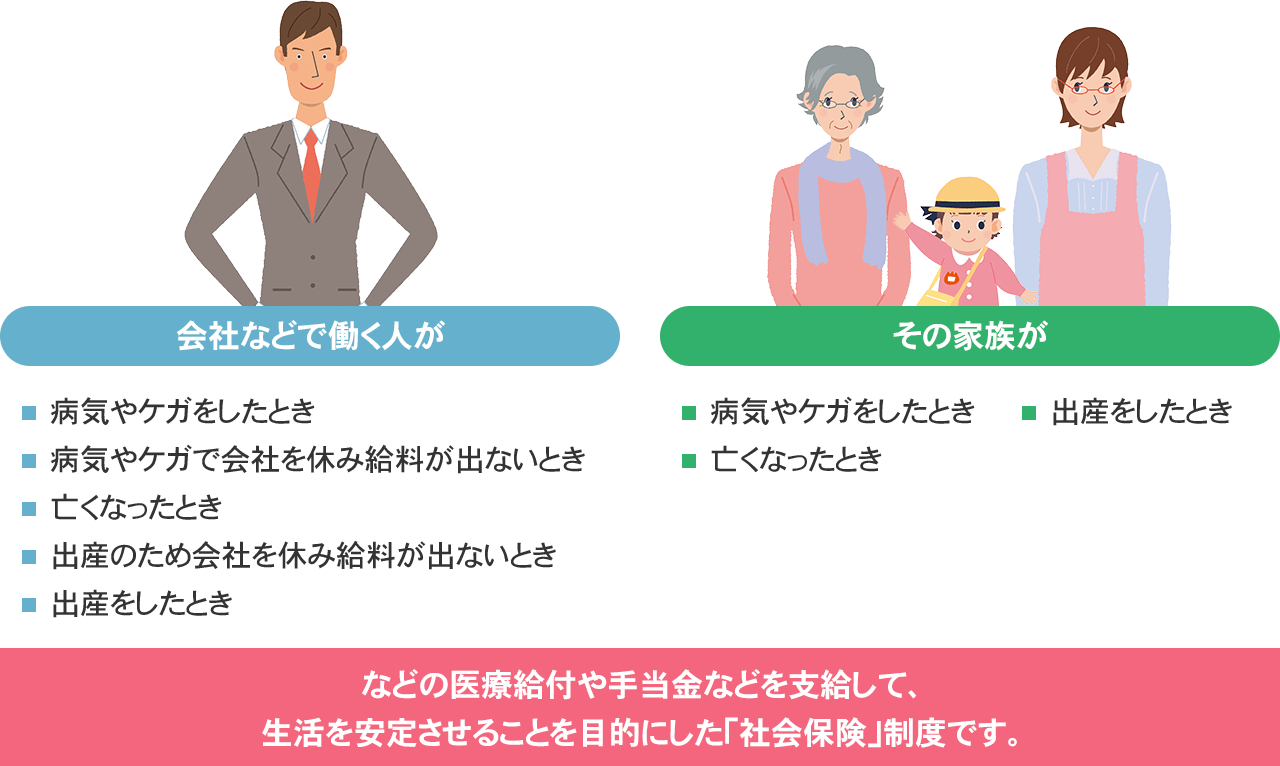

健康保険が適用される費用例

医療費の窓口負担

医療機関にかかった時の窓口での支払いは医療費の3割です。75歳以上の方は後期高齢者医療制度の対象となり、負担割合は収入に応じて異なりますが、原則1割です。未就学児の場合、医療費の自己負担は2割ですが、市町村によっては未就学児・小学生・中学生までなど、独自で全額負担しているところもあります。

高額療養費制度

健康保険には、手術や入院などによる医療費の自己負担額が高額となった場合に家計の負担が軽減できるように、高額療養費制度があります。高額療養費制度は、自営業者の国民健康保険でも会社員の健康保険でも、どちらにも利用できます。この自己負担限度額は、年齢および所得状況等により設定されています。

なお、会社の組合健保によっては、「付加給付」といって自己負担上限額をさらに低めに設定し、手厚い補償をしていることがあります。

70歳未満の方の区分

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ①区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| ②区分イ (標準報酬月額53万円~79万円の方) (報酬月額51万5千円以上~81万円未満の方) |

167,400円+ (総医療費-558,000円)×1% |

93,000円 |

| ③区分ウ (標準報酬月額28万円~50万円の方) (報酬月額27万円以上~51万5千円未満の方) |

80,100円+ (総医療費-267,000円)×1% |

44,400円 |

| ④区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) |

57,600円 | 44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円 | 24,600円 |

例えば70歳未満で標準報酬月額35万円の方ががんになって100万円の治療費がかかった場合に支払う額は、3割の33.3万円ではなく、80,100円+(100万円-267,000円)×1%の87,430円となります。

高額療養費制度は月単位の上限額をもとに払い戻す制度なので、入院が2ヶ月にまたがってしまう場合だと、約2倍の自己負担になってしまうので注意が必要です。

上記は健康保険でカバーされる費用の代表例です。

健康保険が適用されない費用

入院時の治療などにかかる費用は、健康保険である程度は保障されますが、実はまったく健康保険では保障されない費用があります。また、健康保険は業務以外での病気やケガに対して支給されるもので、業務上の病気やケガについては労災保険の範疇となり、健康保険の対象から外されます。

そもそもの健康保険制度は、病気やケガで働けなくなったりしたとき、みんなで助け合うしくみですが、全てのものに対応してしまうと、社会保障費を圧迫することになりますので保障の範囲が限られているのです。

健康保険が適用されないもの(例)

- 入院時の食事代

- 入院したことによってかかる雑費や日用品代

- 差額ベッド代

- 保険適用外の治療費や手術代

- 高度先進医療費

- 家族の見舞いの交通費

- 業務上の病気やケガ(労災保険で扱う)

- 通勤途上で起きた事故(労災保険で扱う)

- 日常生活や疲労による肩こり・腰痛等の整骨院、針・きゅう、マッサージ等の施術

- 予防注射

- 正常なお産

- 美容整形手術

- 健康診断、結核診断、人間ドックなど

- その他、医師が治療を必要と認めないもの

この中で特に負担が大きくなるリスクがあるのは、差額ベッド代や先進医療の技術料、大学病院などで行われるまだ世間に出回っていなくて認められていない治療や新薬の投与などです。

差額ベッド代は、病院によって1日5,000円程度のところから、大学病院など3万円近いところなど様々です。

公的保険アドバイザーからワンポイントアドバイス

あなたががんになって、この新薬を使えば、体力も落ちることなくこれまでと同じように仕事もできるとしたら使いたいと思いますか?それが健康保険の対象外の治療だったとすると、自由診療です。保険適用外の治療を取り入れて自由診療になると、いままで健康保険で保障の対象となっていたものも全て適用外となり全額自己負担です。差額ベッド代や食事代、先進医療など健康保険と併用が認められているものもあります。健康保険ではカバーできない支出があることを理解して、国の保険の足りない部分を預貯金や民間の保険で準備しておくことが万が一の安心となります。