専業主婦が亡くなった時の遺族年金

働いていない妻や、夫の扶養範囲内で収入を調整している妻は、亡くなってもなにも国からの保障がないのではと思う方もいらっしゃいますが、国民年金加入者であれば万が一の時に家族に遺族基礎年金が支給されます。遺族基礎年金は年収の過多により、金額が増減することもありません。専業主婦が亡くなった時に支給される遺族年金は、(1)18歳までの子どもがいる場合(2)年金加入期間が25年以上あり、厚生年金加入期間がある場合、の2種類があります。ただし、保険料を適切な期間支払っていないなど、受給要件を満たさない場合は、支給されません。

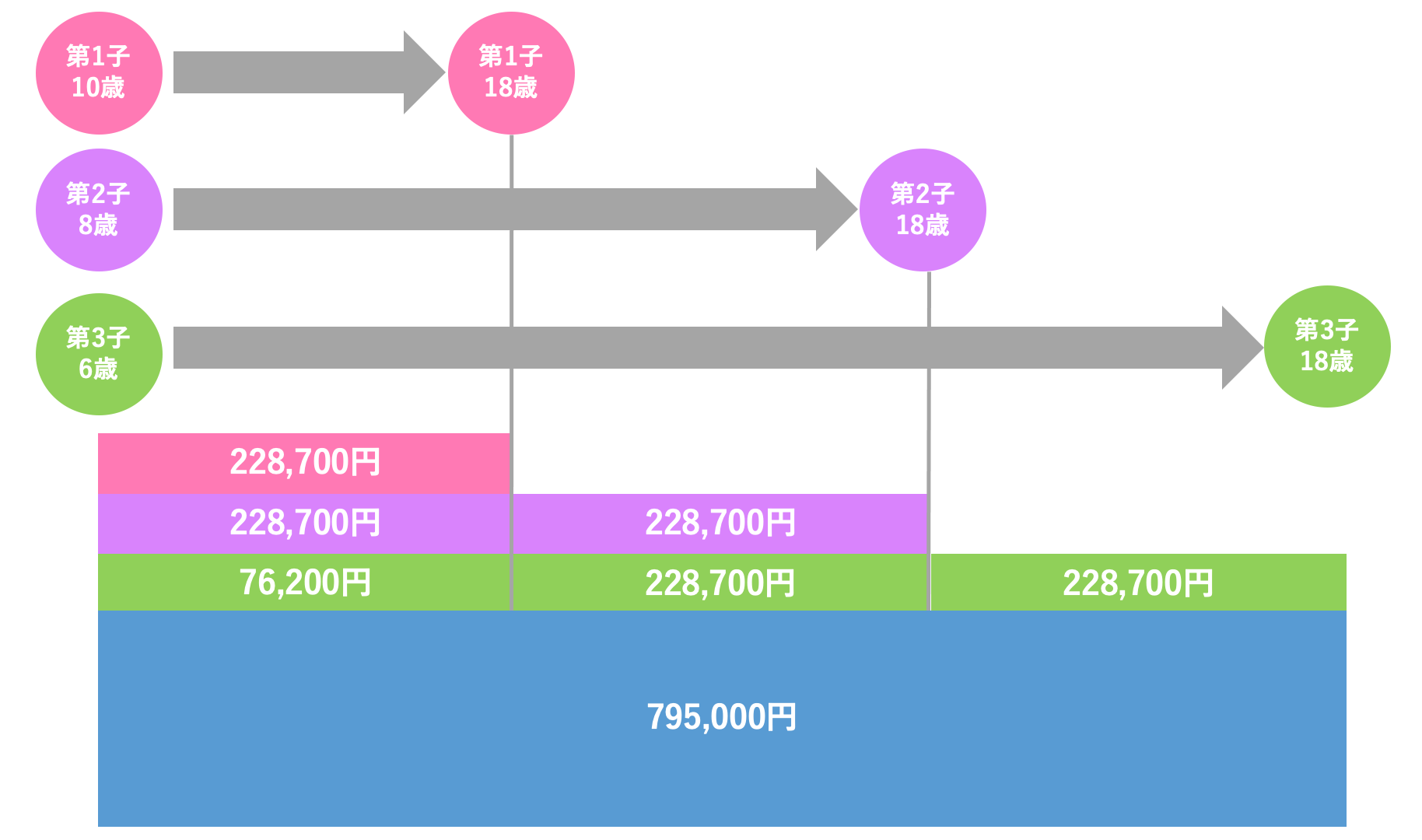

子供に対して支給される「遺族基礎年金」

「遺族基礎年金」を受給できるのは亡くなった専業主婦と一緒に暮らしていた、子どもがいる夫です(夫がいない場合は直接子どもに支払われます)。夫は働きながら受給することができますが、年収850万円が上限です。

子どもの条件は2つです。

- 18歳になった年度の3月31日を経過していない子ども

- 20歳未満で障害年金の障害等級1級または2級の子ども

ただし、遺族基礎年金を受給している夫や子どもが結婚したり、子どもが養子になったりした場合は受給できなくなります。

「遺族基礎年金額」の金額

老齢基礎年金満額※(847,300円) + 子どもの加算(2人までは各243,800円、3人超は各81,300円)

老齢基礎年金満額※(847,300円) + 子どもの加算(2人までは各243,800円、3人超は各81,300円)

老齢基礎年金満額は毎年見直しされます。上記は2026年度(昭和31年4月2日以後生まれの場合)の金額です。

| 子ども1人 | 1,091,100 |

|---|---|

| 子ども2人 | 1,334,900 |

| 子ども3人 | 1,416,200 |

例えば、子どもがいないご夫婦の場合、お子さんがありませんから妻が亡くなっても遺族基礎年金は支給されません。また、子どもがいても18歳になった年度の3月31日を経過した子ども(例えば、大学生や成人した場合)、障害年金を受給していても20歳を超えた子ども、結婚した子供がいる夫は遺族基礎年金を受給できません。

過去のお勤め経験から支給される遺族厚生年金

専業主婦でもかつて会社員(あるいは公務員)経験がある方が亡くなると「遺族厚生年金」が支給される場合があります。年金加入期間(受給資格期間)が300ヶ月以上ある場合です。これは、年金に加入していた期間という意味ですから、20歳から亡くなるまでの全期間を通じてのトータルになります。

遺族厚生年金は、夫に支給されます。ただし、妻死亡時に55歳以上の夫に限られ、さらに支給が始まるのは夫が60歳からです。

夫が55歳未満の場合でも、遺族基礎年金を受給しているときだけは遺族厚生年金も支給されます。この場合遺族厚生年金は子に対して支払われます。

公的保険アドバイザーからワンポイントアドバイス

収入面で家計の担い手ではないとされる専業主婦でも、実際に亡くなると家計はダメージを受けます。国からの保障を見積もりそれでも不足する場合は民間の生命保険も検討します。

例えば、住宅ローンを夫名義で支払っている場合、妻が亡くなってもローンの負担は残りますし、小さな子どもを抱えて父親が一人で家計をやりくりするのも実際はかなり難しいでしょう。万が一のリスクには、公的保険と民間保険の両方で上手に備えましょう。