会社員女性が亡くなった時の遺族年金

遺族厚生年金は夫が亡くなった場合と妻が亡くなった場合で、支給要件が異なります。会社員の夫が亡くなった場合より、会社員の妻が亡くなった場合の方が、国からの遺族年金の支給条件が厳しくなります。

遺族年金の支給対象者

遺族年金は遺族基礎年金と遺族厚生年金に分けられます。それぞれの支給対象者は以下の通りです。なお、ここで言う「子」については、18歳到達年度の末日(3月31日)を経過していない子、または、20歳未満で障害年金の障害等級1級または2級に該当し、婚姻をしていない子を言います。

遺族基礎年金

死亡した者によって生計を維持されていた

- 子のある配偶者

- 子

遺族厚生年金

死亡した者によって生計を維持されていた

- 妻

- 子、孫

- 55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる。)

夫が遺族厚生年金を受給できるかどうかは、妻死亡時の夫の年齢によります。妻に支給される遺族年金には年齢要件はありませんから、ここが遺族厚生年金の男女差です。

ねんきん定期便を使った遺族年金の求め方

遺族基礎年金

遺族基礎年金の計算にあたっては、金額は一律です。2025年度の遺族基礎年金額は831,700円(昭和31年4月2日以後生まれの人)で、子どもの数により金額が加算されます。子ども2人までは一人当たり239,300円、3人目以降は79,800円が遺族基礎年金に加算されます。

遺族厚生年金

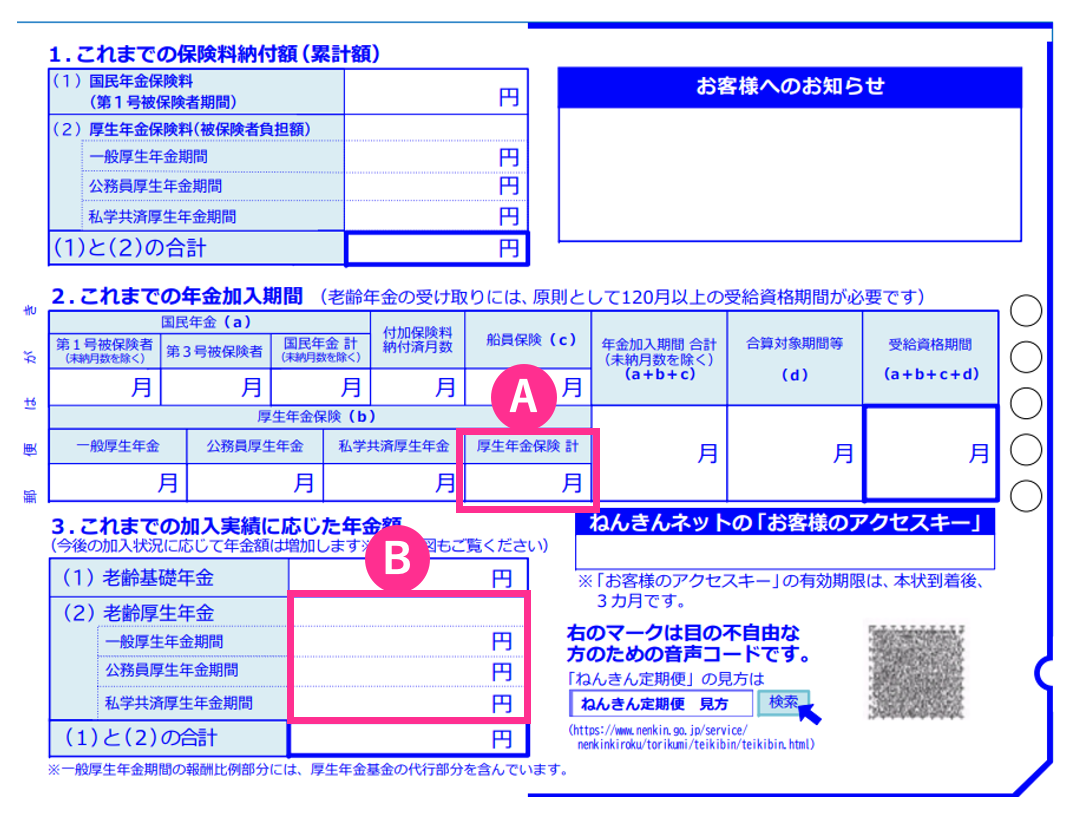

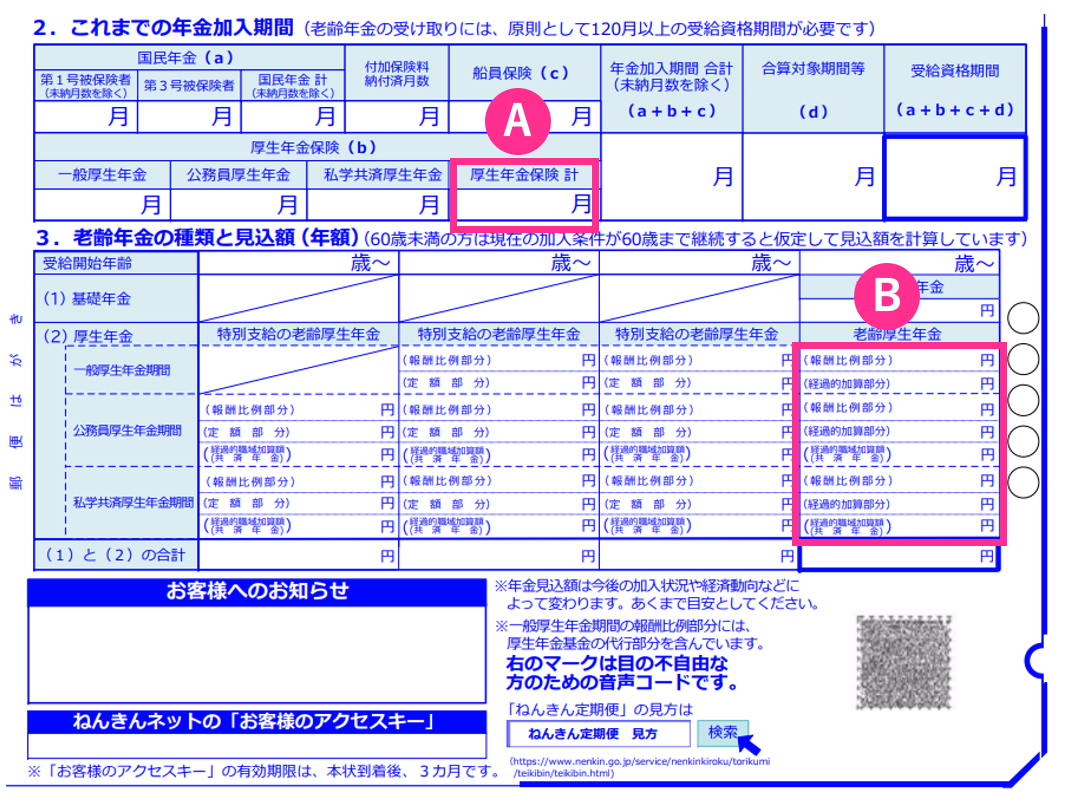

ねんきん定期便を使って金額を求めることができます。下記のAとBの数字を計算式に当てはめれば、遺族厚生年金が求められます。

日本年金機構の「ねんきん定期便」画像を元に筆者が加工

日本年金機構の「ねんきん定期便」画像を元に筆者が加工

遺族厚生年金を求める計算式

Aが300ヶ月以上の場合

遺族厚生年金額 = B × 34

Aが300ヶ月未満の場合

遺族厚生年金額 = B ÷ A × 300ヶ月 × 34

では、下記のアとイの家族の遺族年金を夫死亡時と妻死亡時で比較してみましょう。

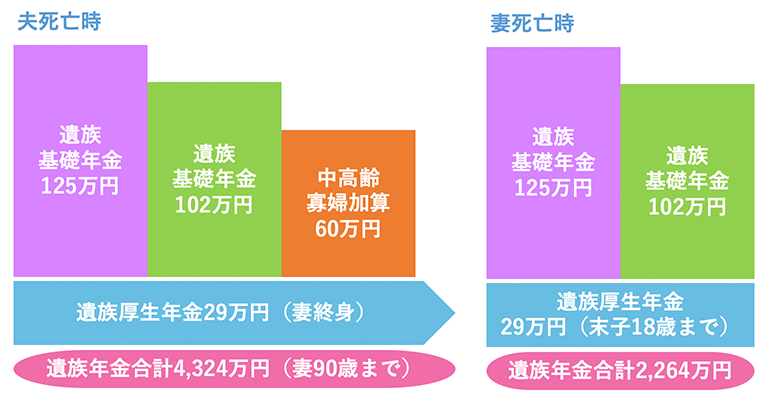

ア. 夫35歳、妻35歳、子ども5歳、3歳の家族

遺族基礎年金(受給者が67歳以下の場合)

第1子が18歳になるまで

831,700円 + 239,300円(第1子の加算分) + 239,300円(第2子の加算分)

= 1,310,300円

第1子が18歳以降、第2子が18歳になるまで

831,700円 + 239,300(第2子の加算分) = 1,071,000円

遺族厚生年金

夫、妻ともねんきん定期便のAとBの数字が、それぞれ、A=156ヶ月、B=200,000円とします。

200,000円 ÷ 156 × 300 × 34 = 約290,000円

夫死亡時、妻は遺族厚生年金を終身で受け取り、更に中高齢寡婦加算も受け取ります。ただし、妻自身の老齢厚生年金の支給が始まると、その金額によって、遺族厚生年金が調整されます。

妻死亡時、夫は遺族厚生年金を受け取ることはできず、子どもが受け取ります。

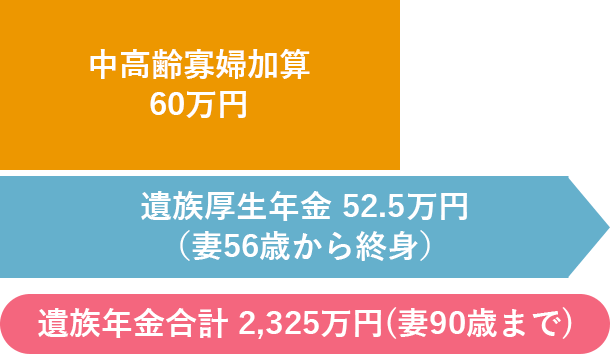

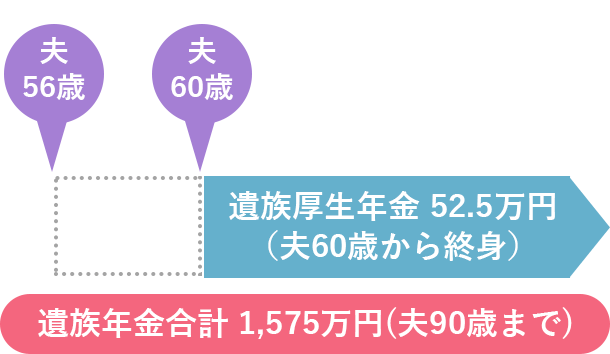

イ. 夫56歳、妻56歳、子ども19歳

遺族基礎年金

子どもが19歳ですから、遺族基礎年金は支給されません。

遺族厚生年金

夫、妻ともねんきん定期便のAとBの数字が、それぞれ、A=372ヶ月、B=700,000円とします。

700,000円 × 34 = 525,000円

夫死亡時、妻は遺族厚生年金を終身で受け取り、更に中高齢寡婦加算も受け取ります。ただし、妻自身の老齢厚生年金の支給が始まると、その金額によって、遺族厚生年金が調整されます。

妻死亡時、夫は55歳以上ですから、遺族厚生年金が支給されますが、その開始は60歳になってからです。夫自身の老齢厚生年金の支給がはじまると、その金額によって、遺族厚生年金が調整されます。

公的保険アドバイザーからワンポイントアドバイス

妻が死亡した場合の保障はあまり考えていないご家庭も多いようですが、共働き世帯が増えている中、夫婦のいずれかに万が一のことがあると家計収入は大きく減少します。男性も女性も同じように会社員として働いていても、遺族厚生年金の条件には男女差があるため、支給額の差は数千万円になることもあります。妻の生命保険についても、不足がないよう備えておきましょう。