病気などで働けなくなった時に受給できるお金

病気などで働けなくなり収入が減るかもしれないという不安は誰もが抱えています。それに備えて、貯金をしたり収入減に備える民間保険に加入しているかもしれません。しかし、健康保険に加入している場合は傷病手当金を受給でき、休業した場合の補償を受けられる場合があります。

健康保険加入者が受けられる「傷病手当金」

この制度は健康保険に加入している人が受けることができる公的制度です。したがって、国民健康保険に加入している人や、健康保険の扶養に入っているパート勤めの方などは受けることができません。

支給を受けるための条件と金額、受け取ることができる期間は次のとおりです。

傷病手当金を受け取るための条件

傷病手当金は、病気やケガで会社を休み、十分な報酬が受けられない場合に支給されますが、会社を休んだらすぐ受け取れるものではありません。下記の条件を満たす必要があります。

- ① 仕事以外が原因の病気やケガで休んでいること

- この手当は業務外で起きた病気やケガが原因で休む場合に受給できます。仕事が原因による病気やケガは労災の補償対象となります。

- ② 4日以上連続して仕事を休んでいること

- ここでのポイントは「連続して」というところです。1日休み、翌日は働きまた休む、という場合は対象にはならず、連続して4日以上休むというのが給付を受けるための条件です。初日から継続する3日間を待期期間といい、この待期期間を満たしている場合の4日目から支払われるのです。なお待期期間の3日間については、有給休暇を利用してもカウントされます。

傷病手当金の支給額の計算

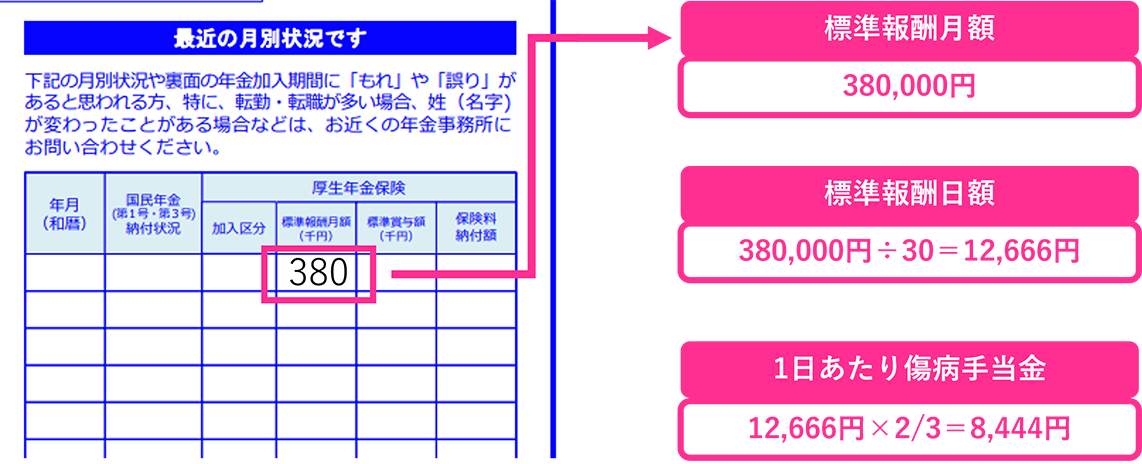

傷病手当金は、給与のランクである「標準報酬“日額”」の2/3です。標準報酬日額は、ねんきん定期便の裏に記載されている「標準報酬“月額”÷30」で計算することができます。

例えば、ねんきん定期便の標準報酬月額(千円)のところに「380」と記載されていた場合は、お給料のランクである標準報酬月額が38万円ということです。4~6月のお給料によって決定するので、今の給料とは必ずしも一致しないことにご注意ください。この数字を30で割った「約12,666円」が標準報酬日額です。

傷病手当金は、さらにその2/3である約8,444円が1日当たり受け取ることができる金額です。傷病手当金には所得税や住民税はかかりません。しかし、傷病手当金を受け取っている期間も健康保険に加入していることになりますので、保険料はお休みする前の給与ランクに応じて支払う必要があります。

組合が運営する健康保険(組合健保)に加入している場合は、支給期間や給付の金額が変わる場合がありますので、自分が加入している健康保険のルールをよく確認しましょう。

傷病手当金を受け取ることができる期間

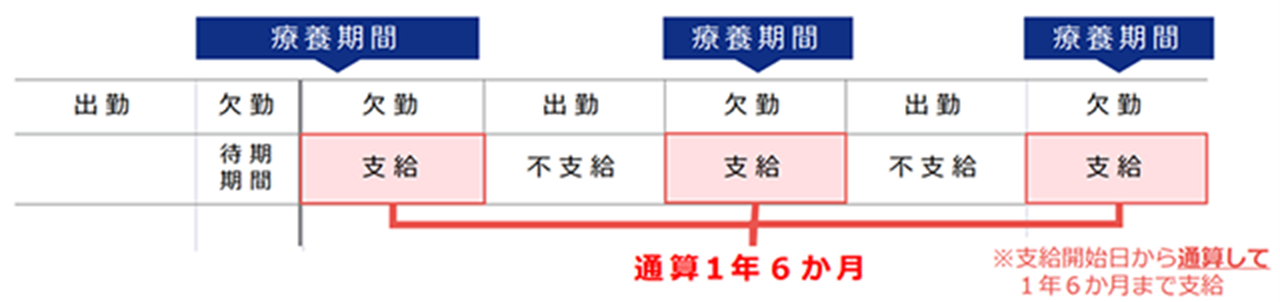

傷病手当金を受け取ることができる期間は、通算して1年6ヶ月です。たとえば、支給期間中に出勤して傷病手当金が支給されない期間があったとしても、その期間は1年6ヶ月にカウントされません。傷病手当金を受け取った期間を通算して最長1年6ヶ月間支給されます。

出典:厚生労働省「『令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます』」

リーフレットより

心身に障害が残る場合は「障害年金」制度もあります

傷病手当金は「仕事に行けない」場合に期間限定で保障する制度ですが、心身に障害が残る場合には「障害年金」の受給対象になる場合もあります。こちらは健康保険からではなく、国民年金や厚生年金の制度ですので条件や手続き方法が違います。長く働けなくなる場合や、障害が残る可能性があるときには早めの相談をお勧めします。

1年6ヶ月を経過したあと、同様の病気で休んだ場合、一定期間を経過しないと再度傷病手当金を受給できないことがありますので注意しましょう。

公的保険アドバイザーからワンポイントアドバイス

国民健康保険に加入している場合は、傷病手当金を受給することができません。また、傷病手当金が受給できる場合でも、健康保険料は給料をもらっているときと同様の額を支払う必要があります。ねんきん定期便などの情報を使い、働けなくなった場合に家計がどのくらい赤字になるのかを確認してから、不足に備える方法を検討しましょう。