病気やけがの治療費が高額になった場合の払い戻し

病気やけがをして病院にかかる場合、病院や薬局の窓口で保険証を提示することで、一部負担金で治療を受けることができます。また、1ヶ月の医療費の自己負担の金額が一定額を超えた場合は超えた金額が払い戻されます。この制度のことを「高額療養費制度」といいます。年齢や収入に応じて本人が払う医療費の上限が決められており、治療費の負担を軽減することができます。

自己負担の上限は所得によって異なります

健康保険に加入している場合は「標準報酬月額」、国民健康保険に加入している場合は「年間の所得」に応じて自己負担の上限が決められています。標準報酬月額は、勤め先からのお知らせやねんきん定期便の裏に記載されている「最近の月別状況」等で確認することができます。区分により1ヶ月の自己負担上限額が異なり、以下の表にもとづき計算されます。

所得区分による自己負担上限額

| 所得区分 | 自己負担の上限額(70歳未満の場合) |

|---|---|

| 年収 約1,160万円~ 健保:標準報酬月額83万円~ 国保:所得901万円超 |

252,600円+(医療費-842,000円)×1% |

| 年収 約770万円~1,160万円 健保:標準報酬月額53万円~79万円 国保:所得600万円~901万円 |

167,400円+(医療費-558,000円)×1% |

| 年収 約370万円~770万円 健保:標準報酬月額28万円~50万円 国保:所得210万円~600万円 |

80,100円+(医療費-267,000円)×1% |

| 年収 ~約370万円 健保:標準報酬月額26万円未満 国保:所得210万円以下 |

57,600円 |

| 住民税非課税 | 35,400円 |

例えば、標準報酬月額が28万円~50万円の方が1ヶ月に総額100万円の医療費がかかった場合、自己負担額の上限は「87,430円」です(計算式:80,100円+(1,000,000円-267,000円)×1%)。窓口では100万円の医療費の3割を負担して30万円を支払いますが、87,430円を超えた分の212,570円は後で払い戻されます。なお、70歳以上の場合は上限の金額が変わりますのであらかじめ調べておきましょう。

なお、オンライン資格確認ができる医療機関等では、マイナンバーカード又は健康保険証を提示し、本人が情報提供に同意すれば、限度額適用認定証の提示は不要で限度額を超える負担は免除されます。

オンライン資格確認とは、顔認証付きカードリーダーを設置した医療機関等において、オンラインで、加入している医療保険の資格情報等を確認できるしくみです。マイナンバーカードでなくても、健康保険証でもこのしくみを利用できます。

この仕組みを利用すれば、限度額適用認定証がなくても、窓口での負担額を限度額までに抑えることができます。

対象とならない医療費もあります

一度の治療費では高額療養費の対象とならない場合でも同じ月に複数回の受診や、被保険者とその被扶養者のように、同じ世帯のほかの人に治療費がかかった場合はそれらを合算することができます(同じ健康保険に加入している人のみとなります。例えば共働きのご夫婦の場合健康保険が異なるため、合算はできません)。合算計算をして、上限額を超えた場合は高額療養費としてその分が払い戻されます。

さらに、病院の医療費だけではなく、高額の介護保険を使った時には合算できる場合もあります。介護保険は健康保険と管轄が別のため、自動で払い戻されませんので該当する場合は自分で手続きを行いましょう。

また、1年の間に3回以上高額療養費の支給を受ける場合は、4回目以降は上限額が引き下げられます。標準報酬月額が28万円~50万円の方の場合は、44,400円が上限となり、それを超える自己負担分が高額療養費として支給されます。

組合健保の付加給付

どの健康保険にも高額療養費の制度がありますが、共済組合や組合健保には付加給付と呼ばれる独自の給付があり、1ヶ月にかかる医療費の自己負担がさらに低く設定されている場合があります。組合によって金額や計算式が違いますので、あらかじめ確認しておきましょう。

高額療養費の申請方法

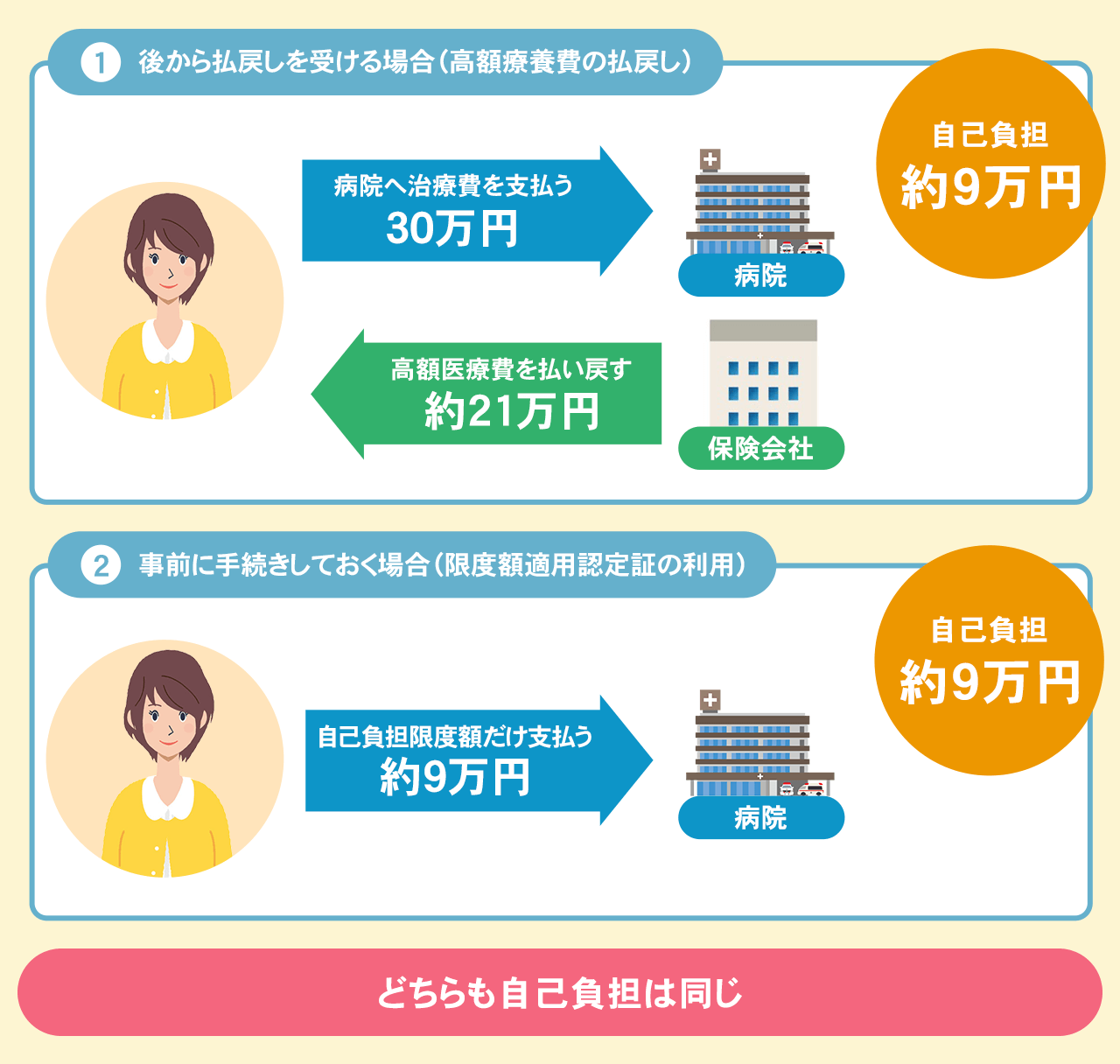

まず病院等の窓口で自己負担3割の医療費を支払い、その領収証などの必要書類をもとにご加入の健康保険の運営機関(保険者)に申請書を提出します。ただし運営機関によっては、病院等から送られる診療明細(レセプト)をもとに計算し、自動的に払い戻されるケースもあります。払い戻しまでに3か月程度の時間を要しますので、その期間を過ぎても通知等がない場合は、運営機関(保険者)に問い合わせをしましょう。高額療養費の払い戻しを受ける権利は2年間です。

あらかじめ上限までの支払いで済む「限度額適用認定証」

高額療養制度の対象となり、限度額以上は負担がなくなるとはいえ、まず医療機関の窓口で支払いをして実際に払い戻されるまでに3ヶ月程度かかります。この間は立て替え払いをしておかなければならないため、家計には大きな負担です。その負担を軽減するために、あらかじめ申請しておくことで「限度額適用認定証」を発行してもらうことができます。医療機関の窓口で保険証とともに提示することで支払う金額を高額療養費の上限までにとどめることができます。あらかじめ入院や手術などが分かっている場合や治療が長引きそうな場合は前もって手続きしておくと良いでしょう。

なお、オンライン資格確認ができる医療機関等では、マイナンバーカード又は健康保険証を提示し、本人が情報提供に同意すれば、限度額適用認定証の提示は不要で限度額を超える負担は免除されます。

オンライン資格確認とは、顔認証付きカードリーダーを設置した医療機関等において、オンラインで、加入している医療保険の資格情報等を確認できるしくみです。マイナンバーカードでなくても、健康保険証でもこのしくみを利用できます。

この仕組みを利用すれば、限度額適用認定証がなくても、窓口での負担額を限度額までに抑えることができます。

世帯の合算と3回以上の該当で上限が下がります

高額療養費制度が適用されるのは保険適用となる診療です。入院中の食事代や自分の希望で個室などに入るための差額ベッド代、レーシックや美容のための歯列矯正、先進医療にかかる費用など保険適用外の医療費は高額療養費の支給の対象となりません。

公的保険アドバイザーからワンポイントアドバイス

医療費が高額になった場合の自己負担額は、自分の収入や加入している健康保険によって違いがあります。高額療養費制度や限度額適用認定証のしくみを知っておくことで、治療に専念することができます。転職や離職時には条件が変わる可能性がありますので、改めて確認するようにしましょう。