年金受給開始年齢は早めたり、遅らせたりする事ができる

老齢年金の支給開始は原則65歳です。しかし、60歳で定年したら老齢年金を早くもらいたいと考える方、または健康であるうちは働いて年金を遅らせてからもらいたいと考える方など老後のお金の計画は様々です。そのため公的年金は、請求することで早めに受け取る(繰り上げ)、遅く受け取る(繰り下げ)が選択可能です。

繰り上げると減額される

繰り上げは1ヶ月単位で行えます。本来の年金額から繰り上げ月数、1ヶ月当たり0.4%が減額されます(上限は60月、最大24%減額)。なお、昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

昭和37年4月1日以前生まれの人減額率 = 0.5% × (繰り上げ請求月から65歳になる月の前月までの月数)

昭和37年4月2日以降生まれの人減額率 = 0.4% × (繰り上げ請求月から65歳になる月の前月までの月数)

| 請求時の年齢 | 減額率 |

|---|---|

| 60歳0ヶ月~60歳11ヶ月 | 30.0%~24.5% |

| 61歳0ヶ月~61歳11ヶ月 | 24.0%~18.5% |

| 62歳0ヶ月~62歳11ヶ月 | 18.0%~12.5% |

| 63歳0ヶ月~63歳11ヶ月 | 12.0%~6.5% |

| 64歳0ヶ月~64歳11ヶ月 | 6.0%~0.5% |

| 請求時の年齢 | 減額率 |

|---|---|

| 60歳0ヶ月~60歳11ヶ月 | 24.0%~19.6% |

| 61歳0ヶ月~61歳11ヶ月 | 19.2%~14.8% |

| 62歳0ヶ月~62歳11ヶ月 | 14.4%~10.0% |

| 63歳0ヶ月~63歳11ヶ月 | 9.6%~5.2% |

| 64歳0ヶ月~64歳11ヶ月 | 4.8%~0.4% |

繰り下げると増額される

繰り下げも1ヶ月単位で行えます。本来の年金額から繰り下げ月数、1ヶ月当たり0.7%が増額されます(上限は60月、最大42%増額)。

増額率 = 0.7% × (65歳に達した月から繰下げ申出月の前月までの月数)

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヶ月~66歳11ヶ月 | 8.4%~16.1% |

| 67歳0ヶ月~67歳11ヶ月 | 16.8%~24.5% |

| 68歳0ヶ月~68歳11ヶ月 | 25.2%~32.9% |

| 69歳0ヶ月~69歳11ヶ月 | 33.6%~41.3% |

| 70歳0ヶ月~70歳11ヶ月 | 42.0%〜49.7% |

| 71歳0ヶ月~71歳11ヶ月 | 50.4%~58.1% |

| 72歳0ヶ月~72歳11ヶ月 | 58.8%~66.5% |

| 73歳0ヶ月~73歳11ヶ月 | 67.2%~74.9% |

| 74歳0ヶ月~74歳11ヶ月 | 75.6%~83.3% |

| 75歳0ヶ月~ | 84.0% |

繰り上げ・繰り下げで注意すること

公的年金は60歳台前半の特別支給の老齢厚生年金、65歳からの老齢基礎年金、老齢厚生年金と、大きくは3つに分かれます。それぞれメリット・デメリットがあります。一度選ぶと取り消しや変更ができないので注意が必要です。

特別支給の老齢厚生年金

かつて厚生年金の支給開始年齢が原則60歳であったことから、60歳から65歳まで生年月日に応じて段階的に支給開始年齢を引き上げる「60歳台前半の特別支給の老齢厚生年金」が創設されました。特別支給の老齢厚生年金は定額部分と報酬比例部分に分かれています。

昭和16年4月2日から昭和24年4月1日生まれの男性は生年月日に応じて定額部分から段階的に、昭和24年4月2日から昭和36年4月1日生まれの男性は報酬比例部分のみ60歳から65歳まで生年月日に応じて段階的に支給されます(なお、共済組合に加入以外の女性は5年遅れとなっています。)。昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性は特別支給の老齢厚生年金は支給されません。ご自身に特別支給の老齢厚生年金があるかどうかは、ねんきん定期便で確認します。

報酬比例部分の支給開始年齢が61歳以後になる昭和28年4月2日以後生まれに該当する方は、老齢基礎年金と併せて60歳から「繰り上げ」することは可能ですが、「繰り下げ」はできません。

老齢基礎年金

原則20歳から60歳まで全員が加入する国民年金は、受給資格期間が10年(120月)以上あれば65歳から老齢基礎年金として支給されます。

- 繰り上げる場合

-

- 寡婦年金や障害基礎年金が受けられない(繰り上げ時点で65歳とみなされるため)

- 60歳以降任意加入ができない

- 繰り上げは老齢厚生年金と併せてのみ行う

- 減額された年金が生涯続く

- 繰り下げる場合

-

- 老齢厚生年金と別々にできる

- 繰り下げ中、振替加算は停止する

- 増額された年金が生涯続く

老齢厚生年金

65歳からの老齢厚生年金は、老齢基礎年金の受給資格期間を満たし、厚生年金保険加入期間が1ヶ月以上あれば支給されます。繰り上げ、繰り下げの主な注意点は以下です。

- 繰り上げる場合

-

- 必ず老齢基礎年金と併せて行う

- 減額された年金が生涯続く

- 繰り下げる場合

-

- 老齢基礎年金と別々にできる

- 繰り下げ中、加給年金※は停止する

- 障害厚生年金・遺族厚生年金を合わせて受給できない

- 在職中に支給停止された年金は繰り下げできない

- 増額された年金が生涯続く

加給年金:年下の配偶者、あるいは18歳未満の子供がいる場合、「加給年金」という家族手当がつく場合があります。詳しくは年金事務所にお尋ねください。なお加給年金の対象であった配偶者が65歳になると、振替加算が給付される場合もあります。

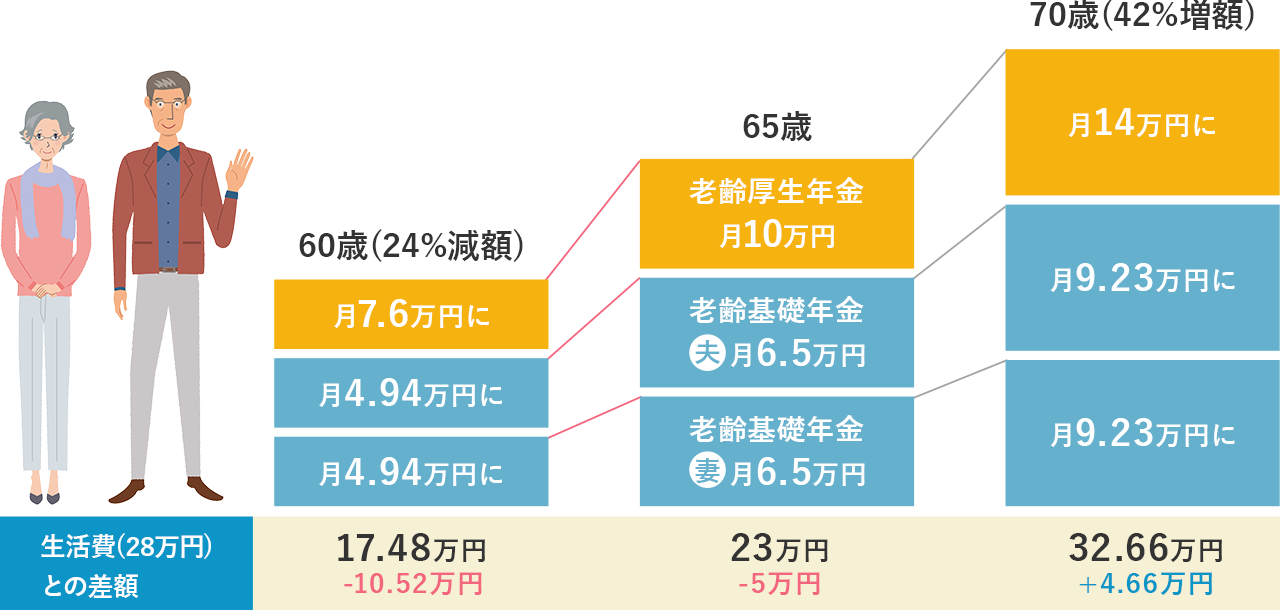

年金受給モデルケース

以下厚生労働省が発表するモデルケース(夫が会社員OB、妻が専業主婦の夫婦の年金は65歳受給開始で月23万円)で、受給開始を繰り上げ、繰り下げした場合に年金受給額がどうなるか試算してみました。なお、必要な生活費は総務省発表のデータより月28万円としました。

公的保険アドバイザーからワンポイントアドバイス

老後のライフプランを考える上で公的年金の「繰り上げ」「繰り下げ」を検討することはとても重要です。ただし、一度選ぶと取り消しや変更ができないことはもとより、減額または増額された年金は一生涯続くので、自分にとって何がメリットで何がデメリットなのかそれぞれの特徴をよく理解し、年金以外の資金も併せて考えた上で請求しましょう。