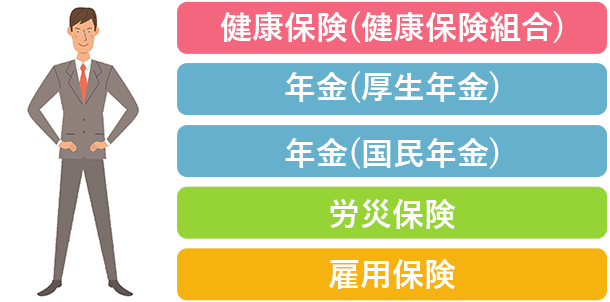

働き方により変わる公的保険の種類と給付

私たちの人生にはさまざまなリスクがあります。これらのリスクに対して生活が困窮しないように守ってくれるのが「公的保険」です。公的保険は国や地方自治体といった公的機関が運営する保険であり、5つの種類があります。強制加入となりますが、実は働き方や年齢などそれぞれの状況に応じて加入する保険は異なり、受けられる給付内容も違います。

公的保険は5種類ある

公的保険は、主に5 種類に分けることができます。

1. 健康保険

国民皆保険と言われる健康保険の役割は、病気やケガによる医療費の本人負担を軽減することです。病院で診療を受ける時に健康保険証を提示して受診しますが、実際にかかった医療費の3 割などの自己負担で済むのは公的保険があるからなのです。

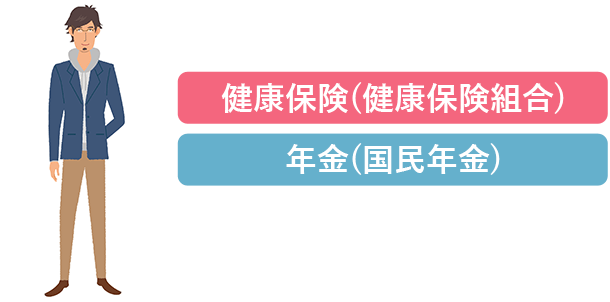

現役の方が加入する健康保険は『健康保険』『共済組合』『国民健康保険』と大きく3つに分けられ、会社員や公務員、自営業など働き方により加入制度が決まっています。また、加入制度により給付内容に違いがあるのも特徴です。扶養されている家族の受けられる給付も異なります。

なお、75歳になると各医療保険の被保険者や被扶養者は『後期高齢者医療制度』の被保険者に移行します。

2. 年金

年金の役割は3つあります。老後に受け取る老齢年金、病気やケガにより身体や精神に障害が残った場合に支給される障害年金、死亡した場合に遺族へ支給される遺族年金があります。

年金には、20歳以上60歳未満のすべての人に加入義務がある国民年金と、会社員・公務員などが加入する厚生年金の2種類があります。厚生年金へ加入すると国民年金へも同時加入することになるため、2つの年金に加入することになります。会社員・公務員以外の自営業者や専業主婦(夫)・学生などは国民年金のみになります。

3. 介護保険

介護保険の役割は介護費用負担の軽減です。働き方に関係なく、40歳以上の全国民が対象となります。40歳になると加入している健康保険から保険料が徴収され特定の介護状態となった場合に給付を受けることができます。

4. 労災保険

労災保険の役割は仕事中や通勤中に事故や災害などに巻き込まれた場合の補償です。対象は事業主からお給料をもらって働いている人で、パート・アルバイトを含み、保険料は事業主が全額負担しています。ただし事業主や役員など、労働者とならない人は対象外のため補償はありません。

5. 雇用保険

雇用保険の役割は、働いている人の雇用安定や促進です。例えば失業した時に一定期間の失業給付や、育児休業や介護休業をしながら雇用継続するための給付などがあります。保険料は会社と被保険者の両方が負担しています。雇用されていない自営業者などは対象外のため補償はありません。

働き方や状況が変わった場合には加入する公的保険も変わる

例えば、40歳未満の会社員が会社を退職して起業、フリーランスとして働くことになった場合には、会社の健康保険から国民健康保険に変わることで給付が受けられなくなるものがあります。ケガや病気で会社を休んだ時に支給される「傷病手当金」は病気休業中の休業補償の役割がありますが、国民健康保険には給付がありません。また、労災保険・雇用保険について、雇用されずに個人で事業を行うフリーランスは加入対象外です(ただし、特定受託事業者であるフリーランスは労災保険に加入できます)。年金は国民年金の加入となり、厚生年金への加入義務はなくなります。

つまり、働き方を変えたことにより、公的保険での保障が少なくなった分、ケガや病気で働けなくなった時の保障や万が一の時の家族の生活保障を貯蓄や民間保険で備えるなどの対策が更に必要と言えます。ご自身や家族の状況が変わった時にはぜひ公的保険の保障についても合わせて確認をしておきましょう。

公的保険アドバイザーからワンポイントアドバイス

まずは加入している公的保険を確認しましょう。働き方が変わった、結婚や離婚などにより、自分自身の状況が変わった時には公的保険でカバーされる保障が変わることもあります。保障が小さくなった場合には民間保険で備える必要があるかもしれないことを頭に留めておいてくださいね。