STEP3 記載内容をチェックする

ねんきん定期便が届いたら、以下の順に簡単にチェックしていきましょう。

CHECK 4 万が一の年金額

年金加入者の万が一の際には遺された家族に遺族年金が支払われます。遺族年金は遺族基礎年金と遺族厚生年金の2種類があり、職業や子供の有無などによって受け取る年金が変わります。まず、18歳まで(障害等級1・2級の場合は20歳未満)の子供がいる場合は、遺族基礎年金を受け取ることができます。厚生年金加入者の遺族は、子どもの有無にかかわらず、さらに遺族厚生年金も受け取ることが出来ます。

そこで気になるのが、「万が一の時にいくらもらえるのか」ということ。これは、 ねんきん定期便を活用すれば、簡単に確認することができます。まず、遺族年金の金額の目安は、年金の種類によって以下のように計算式が異なります。

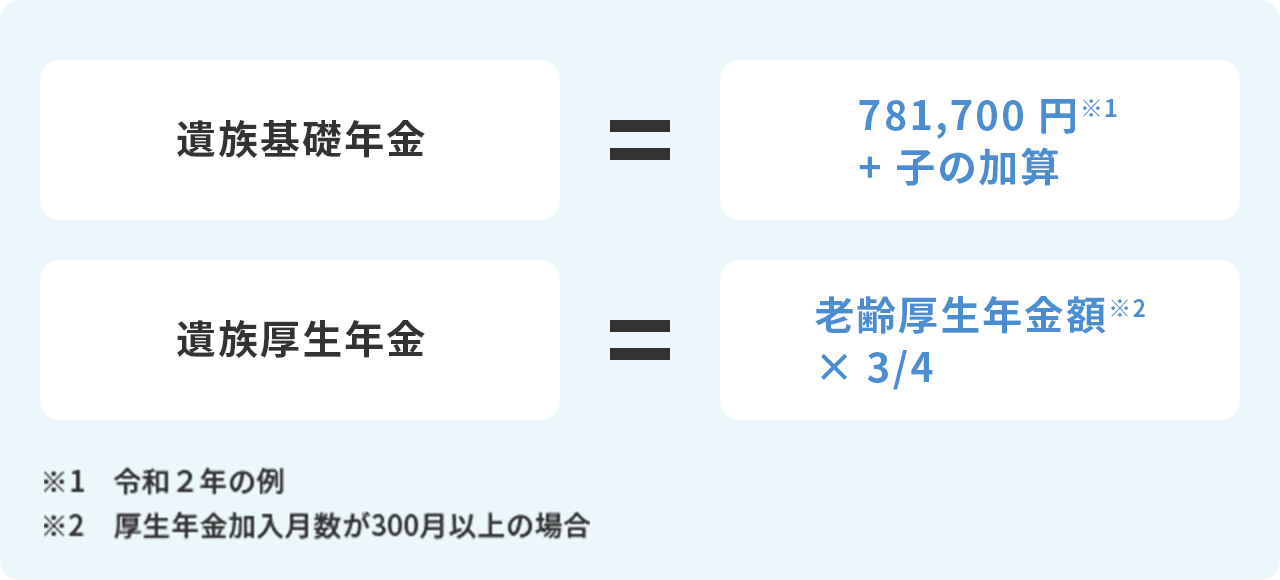

2種類の遺族年金はそれぞれ下記の計算で目安がわかる

遺族基礎年金の子の加算とは、18歳まで(障害等級1・2級の場合は20歳未満)の子供がいる場合に、年金額に上乗せができる制度です。金額は、第1子・第2子は各22万4900円、第3子以降は、各75000円(令和2年4月分から)です。では、例をあげて遺族年金を計算してみましょう。

例)16歳の子供がいる父親(会社員)が亡くなった場合。

父親の老齢厚生年金が50万円だとします。

遺族基礎年金=78万1700円+22万4900円=100万6600円

遺族厚生年金=50万円×3/4=37万5000円

遺族年金の合計金額の目安=約138万円

となります。ただ肝心の「老齢厚生年金」の金額がわからなければ試算ができません。複雑な計算式で求めることもできますが、ここではねんきん定期便に記載された数字を使って計算します。

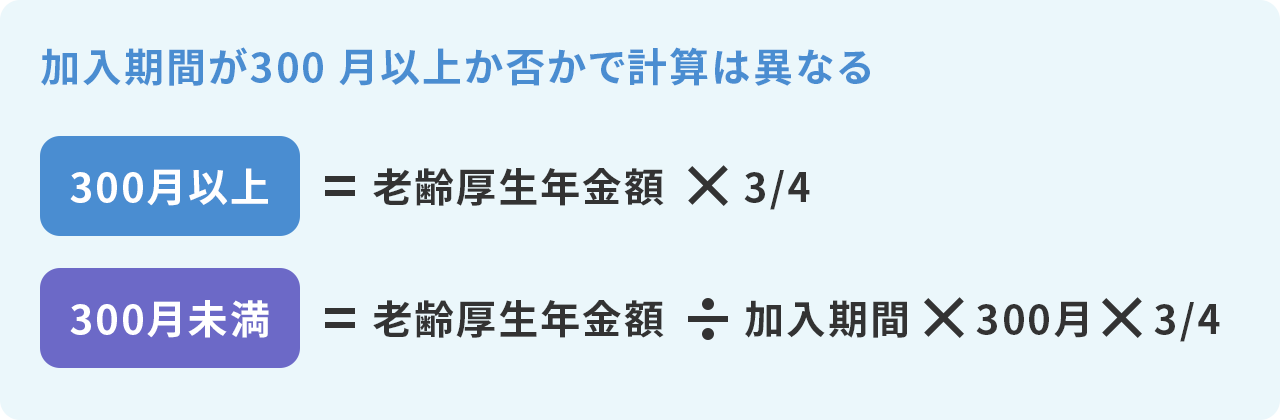

さて、ここで、遺族厚生年金について、注意点があります。実は、遺族厚生年金の計算式は、厚生年金の加入期間が300月以上あるか、ないかで異なります。具体的な計算式は以下のとおりです。

遺族厚生年金では加入期間が300月(25年)未満の場合は、300月とみなして計算します。これは厚生年金の加入期間が短かった場合でも、最低保障として300月加入したと底上げするセーフティネットの機能を果たしています。計算式は300月以上加入した場合と異なり、上記のようになります。

では次に、ご自身が厚生年金の加入期間が300月以上あるかどうか、ねんきん定期便を見ながら確認していきましょう。

50歳未満の方の「万が一の年金額」 ➡︎ ウラ面

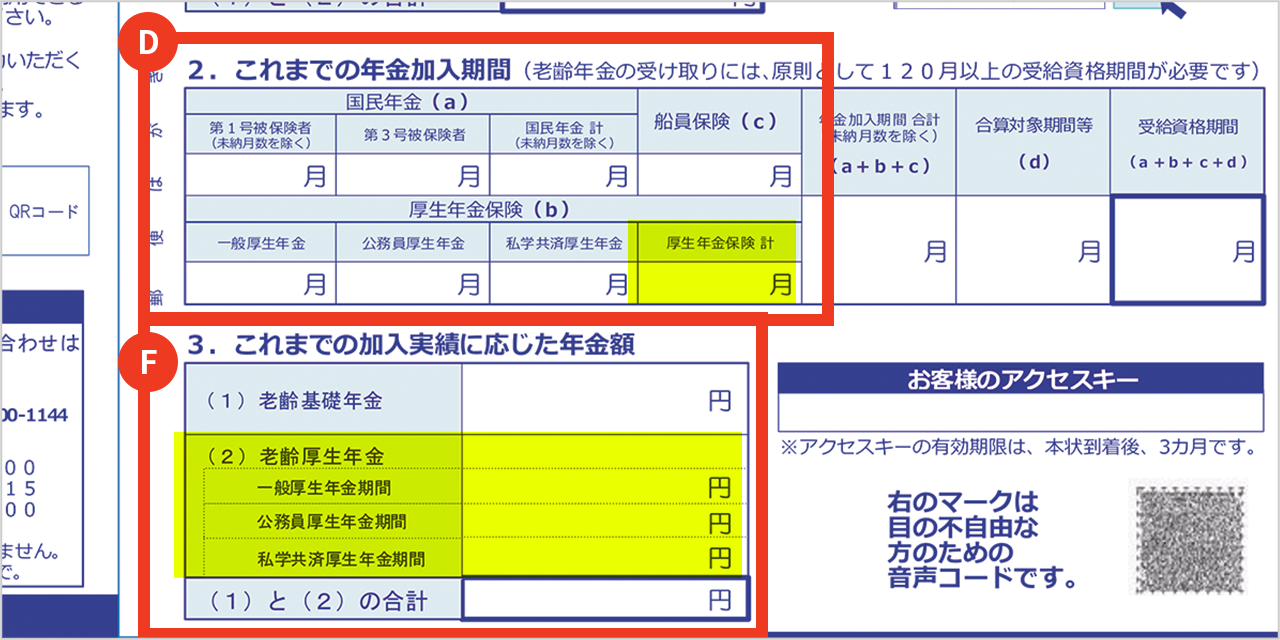

50歳未満の方に届くねんきん定期便では、将来の年金額はウラ面の「これまでの加入実績に応じた年金額」欄に記載されています。

D.厚生年金加入期間と F. 受給額でチェック

遺族年金のうち、遺族基礎年金は先述の計算で求められます。遺族厚生年金については、上記(D)の欄内にある「厚生年金保険 計」で厚生年金加入期間を確認し、300月以上あるかどうかまずチェックします。その後、(F)の「これまでの加入実績に応じた年金額」欄にある、「老齢厚生年金」の部分の合計額で、計算に必要な老齢厚生年金を確認しましょう。一番下の「(1)と(2)の合計」ではない点に注意してください。

50歳以上の方の「万が一の年金額」 ➡︎ ウラ面

50歳以上の方は、ねんきん定期便の下記の情報から遺族厚生年金の目安を確認できます。

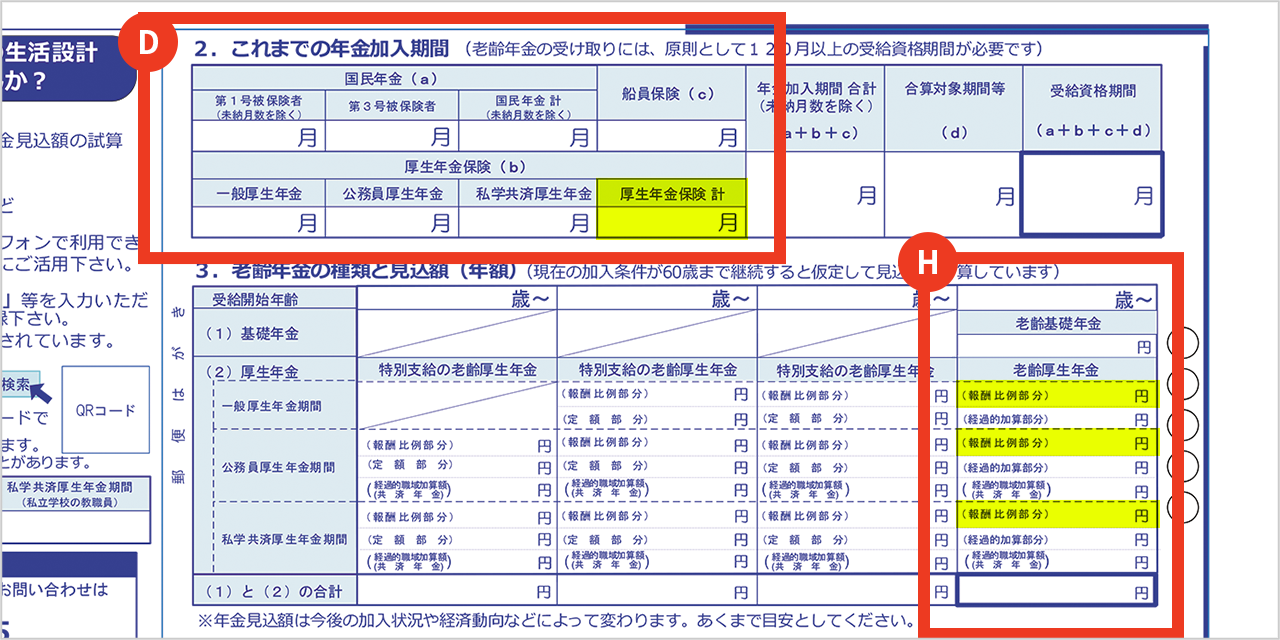

D.厚生年金加入期間と H. 受給額でチェック

(D)の「これまでの年金加入期間」欄の「厚生年金保険 計」で加入期間が300月あるかどうかチェックします。次に、 (H)の枠内にある「老齢厚生年金」内のうち、「報酬比例部分」のみ合算した金額を用います。「経過的加算部分」「経過的職域加算」はここでは除外してください。なお、ここの金額は60歳まで現在の条件で加入した仮の金額となっていますので、厚生年金から国民年金に加入制度が変わったり、収入に変化があったりした場合は実際の金額と異なる点だけ注意しておきましょう。

※この他にも妻に対して支払われる「中高齢寡婦加算」や会社を退職した後に支払われる「遺族厚生年金」のケースもありますので、今回の自己チェックを機に専門家からしっかりとしたご説明を受けるのもおススメです。