フリーランスの老後、今から取れる対策とは

和美さんは48歳、フリーランスのカメラマンです。今回、老後のために資金形成したいということで公的保険アドバイザーである筆者のところに相談に来られました。フリーランスは会社員に比べ、現役時代においても年金受給時期においても公的保障が非常に薄いため、不安を感じているようです。 そこで、和美さんと、ねんきん定期便を見ながら、老後の資金対策を考えました。どのような対策か、内容をお伝えします。

ねんきん定期便で年金を確認する

フリーランスの老後は会社員とは違い、厚生年金がない分、年金は少なくなります。しかし厚生年金が全くない人は、少数派ではないでしょうか。20歳から60歳まで、ずっとフリーランスであれば厚生年金は全くありませんが、会社員や公務員として働いた経験があれば厚生年金 を受け取ることができます。

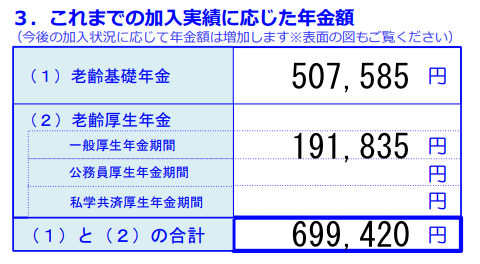

和美さんも22歳〜32歳まで10年間会社員として働き、その後独立しました。したがって老後は基礎年金と厚生年金両方を受け取ることができます。では、いくら受け取ることができるでしょうか。フリーランスの場合、ねんきん定期便の「3、これまでの加入実績に応じた年金額」を見ると、すぐにわかります。和美さんの定期便は下記のようでした。

老齢基礎年金と老齢厚生年金合計で699,420円と記載がありますが、どう解釈すれば良いでしょうか。ひとつひとつ、確認していきましょう。

(1)老齢基礎年金

老齢基礎年金の欄には507,585円と記載があります。これは、ねんきん定期便発行時点での年金額です。和美さんは、これから60歳まで年金を納め続けますから、この金額を増やすことができます。

老齢基礎年金は、20歳〜60歳まで国民年金をきっちり納めると満額となり、約78万円の年金を受け取ることができます。しかし、和美さんの場合、学生時代に2年間、学生納付特例を利用しており、今の加入状況だと満額を受け取ることができないことがわかりました。

金額にすると4万円ほど減ると思われます。学生納付特例は10年以内であれば、後から納めることができますが、和美さんの場合、すでに10年経過していますから、今から納めることはできません。

とはいえ、国民年金には60歳になっても年金を納めることができる任意加入制度があります。任意加入制度は、60歳時点で年金が満額でない場合、年金を納めることで増やすことができる制度です。追納できないなら、任意加入制度を利用して満額にするのが良いでしょう。

(2)老齢厚生年金

次に老齢厚生年金を確認します。定期便には191,835円と記載があります。これは、23歳〜33歳まで会社員だった期間に和美さんが作ってきた年金です。しかし、今後もフリーランスとして働くなら、厚生年金には加入しませんから厚生年金はこれ以上増えることはありません。ねんきん定期便に記載されている約19万円が老後の厚生年金になります。

つまり、和美さんの年金は、老齢基礎年金は任意加入して満額の約78万円に増やすとして、老齢基礎年金+老齢厚生年金=78万円+19万円=97万円(月約8万円) ということです。

フリーランスの老後資金対策

年金額を確認し、少し心もとないと思われたかもしれませんが、対処法はあります。確認しましょう。

1、年金の受け取りを遅らせる繰り下げ受給

年金は、65歳から受け取ることができますが、66歳以降に受け取る時期を遅らせることで増やすこともできます。1年遅らせると8.4%増えます。例えば、2年遅らせて67歳から受けとるなら8.4% × 2年=16.8%増えることになり、和美さんの場合、月8万円の年金が月9.4 万円に増えることになります。

2、iDeCoで積み立てる

フリーランスの場合、国民年金基金、または付加保険料と合わせて月6.8 万円までiDeCoで積み立てることができます。掛け金は、全額「小規模企業共済等掛金控除」として所得控除できるので、節税対策にもなるのが嬉しいところです。

3、付加保険料を納める

付加保険料は毎月400円を納めると200円×納めた月数分を付加年金として受け取ることができます。和美さんは、すでに付加保険料を納めているとのことでした。

4、小規模企業共済

小規模企業共済は、小規模企業のための退職金を作る制度です。資金繰りに困った時は貸付制度もあり、iDeCo同様、掛け金は全額所得控除できます。

自分にとってベストな方法を選択する

ご相談後、和美さんは年金の繰り下げを視野に入れ、iDeCoを検討することにしました。繰り下げするなら、年金を受け取るまで、仕事を続けることになりそうです。何歳まで続けられるかは、体力次第となりますが、定年がなく収入をコントロールできるのはフリーランスの強みです。

それに、なにより、生涯受け取れる年金を増やすことは大きな安心材料だと言います。そこに、運用できるiDeCoも取り入れれば、老後の資産形成も力強くなります。

フリーランスの老後は会社員に比べ、公的保障は薄いものの、対処法はあります。和美さんは今回の対処法を知り、長く働くための体力づくり、健康づくりにより一層気をつけたいと言いました。体力作りも資産作りも時間が必要です。早めに準備することが大切です。

公的保険アドバイザー 前田菜緒