生命保険の保険金、いくら必要?計算方法を解説

私はファイナンシャルプランナーとして生命保険の見直しの相談をよく受けますが、その中でも死亡時の保険金を正しく設定できていないケースをよく見ます。そこで、今回は夫婦とも50歳未満家庭の死亡保険金の正しい設定方法についてお伝えします。

保険金設定の基本の考え方と計算式

そもそも死亡保険金は、遺族年金を計算することなく設定することができません。しかし、多くの人がその工程を省略し設定しているようです。あるいは、いくらなら保険料を支払えるか、といった保険金を考えず保険料から設定しているケースも見受けられます。

しかし、保険は万一のケースに備えるために契約するものです。保障の部分をないがしろにして契約すると、保険金が足りなかったなど保険の目的を達成できない可能性があります。

したがって、保険金をいくらにするのか、しっかり計算しておく必要があります。

では、一体いくらに設定すれば良いのでしょうか。考え方としては、残された家族が今後生活していけるだけの金額にするということです。計算式にすると下記のようになります。

支出(日常生活費や教育費等)− 収入(残された家族のその後の収入)=保険で準備するお金

では、支出と収入の内容について考えていきましょう。

支出と収入の考え方

まずは支出を計算します。支出とは、今後、残された家族が必要とする日常生活費、住居費、教育費などです。住宅ローンを組んでいて、団信に加入している人は、その後の住居費は固定資産税や火災保険などランニングコストのみになります。ふだんの支出額から概算を算出してみましょう。目安として配偶者が90歳まで生きると仮定して計算すると良いでしょう。

次に収入を計算します。収入とは、給与収入や遺族年金、死亡退職金、貯蓄等のことです。

給与収入の金額は、今後、残された家族が稼ぐ金額です。死亡退職金は会社に制度があれば加算します。

遺族年金については、ねんきん定期便から計算します。遺族年金は遺族基礎年金と遺族厚生年金の2種類がありますが、会社員や公務員等、厚生年金に加入していて18歳未満(障害等級1級2級の場合20歳未満)の子どもがいる場合、どちらも支給されます。

遺族基礎年金の金額は、子どもの人数によって異なります。子ども1人の場合は約100万円、2人の場合は約123万円、3人の場合は約130万円です。

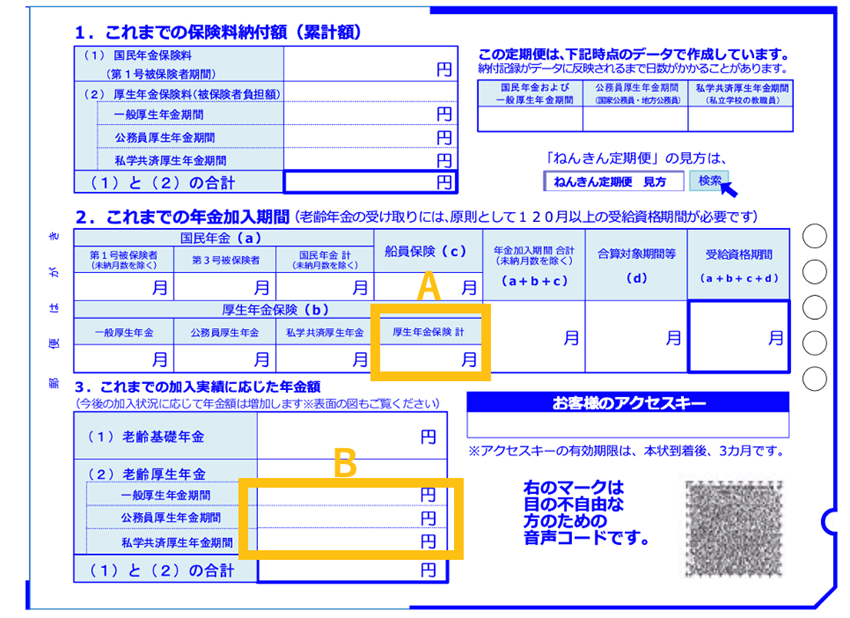

次に遺族厚生年金です。遺族厚生年金は、今までの年収によって金額が異なりますが、ねんきん定期便を使えば、簡単に計算することができます。ねんきん定期便のAとBの数字を使って計算式に当てはめて計算をしてください。

<計算式>

Aが300月以上の場合・・・B×3/4

Aが300月未満の場合・・・B÷A×300×3/4

Aは厚生年金に加入した期間で、Bは現時点での老後の厚生年金の金額です。基本的に遺族厚生年金は、Bの4分の3です。しかし、Aが300月未満だと、遺族厚生年金が少なくなってしまうため、300月加入したものとして計算して良いという300月最低保証のルールがあります。そのため、Aが300月以上か300月未満かで計算式が異なります。

たとえば、子どもが1人(10歳)、夫婦とも45歳会社員、共働き夫婦をモデルケースとして、夫と妻の定期便の数字が、A=276、B=500,000で同じだとすると、夫、妻とも遺族厚生年金の金額は500,000÷276×300×3/4=407,609となります。

遺族年金の支給期間は

さて、年間の遺族年金の金額が分かりましたが、一体いつまで支給されるのでしょうか。遺族基礎年金の支給期間は子どもが18歳になるまでです。一方、遺族厚生年金は、実は男性と女性で支給期間が異なります。基本的に妻は遺族厚生年金を生涯受け取ることができます。しかし、夫の場合、遺族基礎年金が終了すると遺族厚生年金の支給も終わってしまいます。

モデル家族の場合、年間の遺族年金は、遺族基礎年金約100万円、遺族厚生年金約40万円、合計140万円ですが、夫が受け取る場合、子どもが18歳になるまで8年間で支給終了ということになります。一方、妻の場合は遺族基礎年金の支給が終了しても、遺族厚生年金40万円を生涯受け取ることができます。このように男性と女性では遺族年金の支給が異なることに注意が必要です。

さらにこのモデル家族の場合、中高齢寡婦加算という遺族厚生年金の奥様手当がつきます。これは子どもが18歳になり、遺族基礎年金の支給が終了してしまった場合、妻が65歳になるまで約60万円が遺族厚生年金に上乗せされる妻専用の給付です。会社員の夫が亡くなった場合、遺族基礎年金、遺族厚生年金、中高齢寡婦加算とかなり手厚い遺族年金を受け取ることができるのです。

さて、これら遺族年金と他の収入を合計すると万が一のケースの収入金額を算出することができます。支出から収入を差し引き、赤字があればその金額を保険金で設定します。

自分の保険内容を確認しよう

このようにして算出した金額が、現在契約している保険金の金額と一致しているか確認してみてください。すでに遺族年金という国の保険が準備されているので、それと重複する保険は不要です。適切な保険になるよう見直しをしてみましょう。

公的保険アドバイザー 前田 菜緒