「若者ほど年金はもらえない」は大きな誤解、実は増えるという試算も!

筆者は公的保険アドバイザーとして年金の話をする機会が多くありますが「年金はほとんどもらえないだろう」と返答されることがよくあります。とくに、若い人ほど、そのような反応をしますが、実際に年金を計算してみると「そんなにあるのですか?」という反応に変わります。実は、若い世代ほど年金受取額が多くなるという試算もあり、このコラムではその理由と年金の仕組みについて解説します。

37歳共働き夫婦の年金はいくらになる?

今回、筆者は老後の資産形成をしたいと37歳共働き夫婦から相談を受けました。老後の資産形成を考えるうえで、年金額を知らずに資産形成はできません。年金額は今後の働き方によって変わりますが、二人とも65歳までは働くだろうと予想しているため、夫婦とも65歳まで働く前提で年金額を計算しました。

すると、夫は月額約17万円、妻は月額約15万円になりました。夫婦合計で約32万円です。ここから税金や社会保険料が差し引かれますから、手元に残るのはもう少し減りますが、二人とも「そんなにあるんですか?年金で生活できそう」と言います。とくに、妻の里穂さんは「母が年金は5~6万しかない。と、言っていたので、年金はその程度なんだと思っていました。」と言います。

ここで補足をすると、年金は基礎年金と厚生年金の2種類からなります。厚生年金に加入していた人は、老後に基礎年金と厚生年金両方から年金を受け取りますが、厚生年金に加入していなかった人は基礎年金のみ受け取ることになります。そして、基礎年金は、満額で月額約6.5万円となっています。

おそらく里穂さんのお母様は、厚生年金に加入した経験がなく、基礎年金のみ受給しているのでしょう。また、国民年金において一部未納や免除期間があるのか、6.5万円に満たない金額を受給していると思われます

しかし、ご相談者は二人とも大学卒業後、厚生年金に加入して65歳まで働く予定です。里穂さんのお母様とは働き方が全く違います。里穂さん自身も厚生年金に加入すると将来、厚生年金からも年金を受け取れることは知っていたものの、年金額については想像できていなかったようです。

なお、基本的に年収が高いほど年金は増えますが、今回の試算において、二人の年収は現在、夫500万円、妻300万円で、今後60歳まで夫は700万円程度まで年収が上昇、妻は450万円まで上昇、60歳以降は6~7割程度に収入減少という前提で計算しています。

厚生労働省の試算でも若者ほど年金は増えている

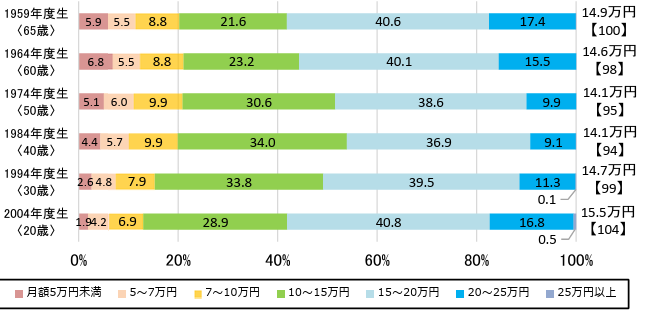

2024年に5年に一度の年金の健康診断である財政検証が行われました。財政検証においても若い人ほど年金は増えると試算されています。たとえば、男性の場合は、経済状況が過去30年と同じような状況だったとしても、2024年時点で65歳の平均年金額14.9万円が、2024年時点30歳の人が65歳になったときは14.7万円、20歳の人は15.5万円になると試算されています。

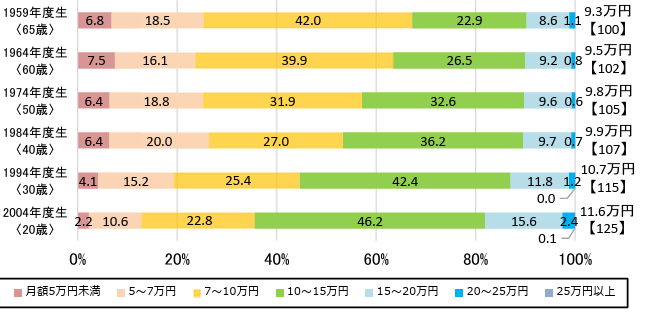

女性の場合は、男性よりも増加率が大きく2024年時点で65歳の人は平均年金額が9.3万円である一方、2024年時点で30歳の人が65歳になった時の年金額は10.7万円、20歳の人が65歳になって時の年金額は11.6万円という試算結果になっています。

出展;厚生労働省「令和6(2024)年財政検証関連資料②-年金額の分布推計」https://www.mhlw.go.jp/content/001270498.pdf

厚生年金に加入して働く期間が長くなるため、若年世代の方が年金が増え、低年金は減っていくという結果になっているのです。

なお、この金額は物価上昇も加味して、現在価値に割り戻して計算されている金額です。

働き方と年金の関係は非常に大きい

年金制度は老後を支える重要な制度ですが、複雑であるため、理解するのが難しく、なんとなく不安、あてにならないと思っている人は多いです。しかし、働き方や年収によって年金額は大きく異なります。

自分の親の年金額やネットやテレビで報道される年金額は自分の年金額ではありません。iDeCoやNISAで老後の資産形成をする人は増えてきましたが、資産形成には時間がかかります。国の年金も同じで、保険料をコツコツ納めていき自分の年金を作り上げるには時間がかかります。だからこそ、将来を考えた上で働き方も考え、同時に年金への影響も知っておくことが重要です。

老後の資産形成においては、ねんきんネットなどで年金のシミュレーションをして受け取り予想額を知る、会社の退職金制度を知ることから始めていくと、老後の不安も軽減され、自分にあった資産形成ができることでしょう。

公的保険アドバイザー

前田菜緒