働き方と年金の関係

働き方と年金は非常に深く関係しています。しかし、その関係性を詳しく知っている人は多くないのではないでしょうか。そこで、130万円(従業員数101人以上なら106万円、以下106万円)の壁を例に働き方と年金について、分かりやすくシンプルにお伝えします。分かりやすさを優先しているため、細かなルールは省略している点、ご承知おきください。

働き方と年金の関係

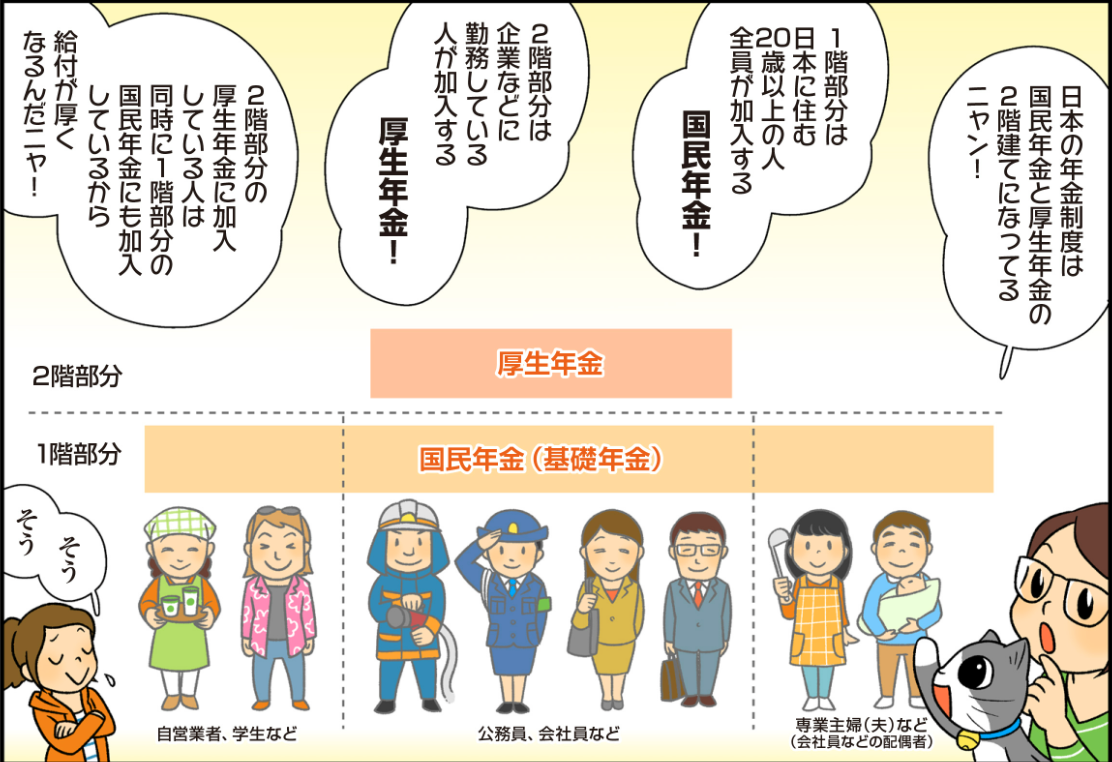

年金には国民年金と厚生年金の2種類があります。国民年金は、20歳になると日本に住んでいれば働き方に関係なく全員加入します。一方、厚生年金は働き方によって加入する人、しない人がいます。加入する人は、会社員や公務員ですが、年収が130万円(106万円)以上あればアルバイトやパートなどでも厚生年金に加入します。

出典:厚生労働省「マンガで読む公的年金制度 第4話」

厚生年金に加入すれば、国民年金保険料に加えて、厚生年金保険料も納めます、保険料の金額は基本的に給料に比例するため、給料が増えれば保険料も増えます。ただし、保険料には上限があり月収65万円を超えるとそれ以上保険料は増えません。

そして、老後は国民年金から「老齢基礎年金」を受け取り、厚生年金に加入していれば「老齢厚生年金」も受け取ります。老齢基礎年金の満額は年間約80万円で一律ですが、厚生年金は人それぞれ金額が異なります。これは、給料をもとに年金額が計算されるためです。給料が増えると、保険料も増えますが、その分、老後の年金額も増えるという仕組みです。

つまり、厚生年金に加入する働き方をすれば、現役世代は保険料を納めると同時に、老後は老齢基礎年金と老齢厚生年金2つの年金を受け取れるというわけです。

厚生年金に加入しない働き方と年金

では、逆に厚生年金に加入しない働き方にはどのような働き方があり、年金はどうなるのでしょうか。まず、自営業者と自営業者の配偶者で厚生年金に加入資格がない人は、厚生年金に加入しません。また、会社員や公務員などに扶養されている人も厚生年金に加入しません。

加入しなければ、当然保険料の負担はありませんし、同時に老後の厚生年金もありません。老後の年金は、厚生年金に加入経験があれば加入記録に基づいた老齢厚生年金を受け取ることになりますが、加入経験がなければ老齢基礎年金のみとなります。

130万円(106万円)の壁の考え方

年収が130万円(106万円)未満になるよう就業調整をして保険料負担が増えないようにするというのはよく聞く話です。しかし、負担が増えるという理由で130万円に収入を抑えるのは、筆者としてはおすすめしません。なぜなら、厚生年金に加入しなければ、年金は少なくなりますから、その分、自分の老後の貯蓄額を増やさないといけなくなるからです。つまり、

1、厚生年金に加入せず自分で老後の資産形成をする

2、厚生年金に加入して老後の年金を増やす

のどちらを選ぶかと考えた時に、2の方が安心できると考えるからです。もちろん、厚生年金に加入したからといって資産形成が不要にはならないでしょう。しかし、130万円を気にせず厚生年金に加入すれば、少なくとも老後の年金は増えます。

しかも、130万円の壁は106万円に変わろうとしています。現在従業員が101人以上の企業でないと106万円の壁は適用されていませんが、2025年10月からは従業員数51人以上の企業にも106万円の壁が適用されます。

年金受け取りの時期は老後に限らない

今回は老後の年金を取り上げましたが、年金制度には障害をおうと障害年金、家族が死亡した場合は遺族年金もあります。これら年金においても、それぞれ基礎年金と厚生年金があり、老後の年金同様、働き方によって受け取る年金も変わります。

働き方は年金制度だけで決められる単純な問題ではありませんが、どのような働き方をすれば厚生年金に加入し、老後の年金も2種類受け取ることができるのかが分かると、働き方を決める一つの判断材料になるかもしれません。

公的保険アドバイザー

前田菜緒