2025年10月から学生バイトの年収の壁が150万円に

2025年10月より、19歳以上23歳未満の学生バイトの年収の壁が150万円に引き上げられました。本コラムでは、子どもの立場・親の立場それぞれの視点からわかりやすく解説します。

学生の年収の壁は大きく4種類

まず、学生バイトに関係する「年収の壁」を整理しましょう。主に次の4つがあります。

➀110万円の壁:住民税がかかる

②134万円の壁:学生に限り、住民税がかかる(勤労学生控除)

③150万円の壁

A:親の社会保険の扶養を外れる(本人が国民健康保険に加入)

B:親の税の扶養に影響(親の税金が増える)

④160万円の壁:本人に所得税がかかる

➀・②・③A・④は子ども本人の負担に関する壁、③Bは親の負担に関する壁です。また、③Aは社会保険に関する壁で、それ以外は税に関する壁です。仕組みが異なるため、区別して覚えておきましょう。

110万円の壁

住民税がかかりはじめる年収ラインは地域によって異なりますが、目安は110万円です。2024年までは100万円でしたが、改正により10万円引き上げられました。この壁は学生に限らず適用される非課税ラインです。

134万円の壁(学生限定)

この壁は学生専用と言ってよいでしょう。学生には「勤労学生控除」という非課税枠が認められています。これにより、住民税の非課税ラインは110万円ではなく134万円まで引き上げられます。 なお、学生とは、大学生・高等専門学校生・専修学校生・職業訓練校の生徒などを指し、年齢は問いません。

150万円の壁A(親の社会保険の扶養を外れる)

2025年9月までは年収が130万円以上と判定されると、学生は親の健康保険には加入できず学生本人が国民健康保険に加入しなければなりませんでした。しかし、10月からはこの年収要件が150万円に引き上げられました。したがって今後、一年間の年収見込が150万円未満であれば親の健康保険に加入できます。

なお、この年収要件は学生に限らず12月31日時点で19才以上23歳未満の子であれば適用されます。ただし2025年10月1日以前の期間においては従来通り「130万円未満」で判定されるため注意が必要です。

150万円の壁B(親の税の扶養に影響)

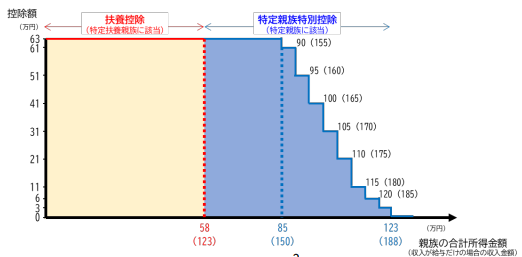

親の税負担に関する壁です。親は子を扶養していると「子ども育てるとお金がかかるから税金を安くしてあげるよ」ということで、税金が減ります。特に19歳以上23歳未満の子を扶養していると減税される金額は大きく、この控除を特定扶養控除と言います。2025年はこの控除に加えて「特定親族特別控除」が新設され、年収要件が大きく引き上げられ、子の年収が150万円までなら扶養に入れるようになりました。

また、子の年収が150万円を超えても控除がなくなるわけではなく、段階的に控除額が減る仕組みになっています。下記の図は、段階的に控除額が減る仕組みを表したものですが、横軸のカッコが子の年収、縦軸が親の受けられる控除額です。

160万円の壁

160万の壁は、子どもに所得税がかかる壁です。給料が160万円を超えると稼いだ本人に所得税が発生します。この壁は、学生であることや年齢は関係なく誰にでも適用される壁です。2024年までは所得税がかかる壁は103万円でしたが2025年から160万円に引き上げられました。

年収とは何を含むか

③Aは社会保険に関する壁、それ以外は税に関する壁と、先述しましたが、社会保険と税で、年収に含まれる範囲が異なります。③A以外の税に関する壁は、いわゆる給与収入を指します。残業代や各種手当を含みますが交通費は非課税であるため含みません。

一方、③Aの社会保険の壁は交通費も含む全収入を指します。たとえば、給付型奨学金を受け取っている場合は、その奨学金も収入とみなされる可能性もあります。奨学金も含むかどうか不明な場合は加入されている健康保険で確認してみてください。

学生バイトの年収の壁は150万が目安

2025年10月から、社会保険の扶養条件が150万円に引き上げられたことで、年収150万円までは

- 親の健康保険の扶養に入れる

- 本人に所得税がかからない

というシンプルな基準になりました。住民税はかかるものの、全体として分かりやすい仕組みになったと言えるでしょう。

しかし、JASSOの給付型奨学金を利用している場合は注意が必要です。奨学金が収入とみなされる可能性があることに加え、年収が134万円を超えると住民税が発生するため、奨学金が打ち切られる可能性があります。なぜなら、奨学金の支給判定は住民税の金額で行われるからです。

150万円が一つの目安ではありますが、JASSOの給付型奨学金が支給されている場合は、134万円の壁も重要な目安として意識しておきましょう。

公的保険アドバイザー

前田菜緒

出典:

令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=5