【第1回公的保険アドバイザーフォーラムレポート】第3の道へ進む公的年金制度 金融サービスに求められるものとは?

人生100年時代における公的年金の行方と金融サービスのあり方をテーマに「第1回 公的保険アドバイザーフォーラム」が10月7日に開催された。第1部はセゾン投信・中野晴啓氏、FWD富士生命保険・友野紀夫氏を招いたパネルディスカッション、第2部では衆議院議員の村井英樹氏による基調講演が行われた。

今回は、保険、資産運用、国という様々な立場から、公的年金と金融サービスの未来を語った講演の様子をレポートする。

生活者の将来不安、年金不安を払拭するのは誰か

フォーラムを開催した当協会代表理事の土`川氏は、オープニングの挨拶で「生活者の将来不安を払拭するのは、我々金融サービス事業者だ」と明言した。

<公的保険アドバイザー協会 代表理事 土`川尚己氏>

生命保険文化センターの生活保障に関する調査では、8割以上の人が「老後生活に不安を感じている」と回答しており、その中でも82.8%もの人が公的年金についての不安をあげている。

(出典:令和元年度 生活保障に関する調査 《速報版》令和元年9月発行-公益財団法人生命保険文化センター)

この原因について、土`川氏は2つの問題を指摘した。

1つは「公的年金は保険」という事実を生活者が理解していないという点だ。もう1つは、年金2000万円問題で取り沙汰されたように「公的年金がモデルケースや平均値で語られている」という点である。

これらの誤解を解くには、ねんきん定期便に基づいた個人への金融サービス提供が必要だ。

金融サービス事業者には、資産形成のサービスを提供する銀行や証券事業者、リスクマネジメントを提供する保険事業者などすべてが含まれる。「金融サービス事業者は、単に商品を販売しているのではなく、公的年金と民間金融サービスを組み合わせたこの国の社会保障を支える責務を担っている」と土`川氏は語る。

講演には保険事業者が多数参加していたが、生命保険協会のホームページには「生命保険業界は社会保障制度の補完産業」とも示されている。

金融サービス提供者が、人生100年時代に顧客の伴走者として正しい知識を持ってサービスを提供し続けるために、フォーラムで得た情報を自らがどう活用していくべきか考えてほしいと訴えた。

顧客本位の実践 切り取られた年金2000万円問題

第1部のパネルディスカッションでは、はじめに金融審議会の市場ワーキング・グループメンバーであった中野氏が、年金2000万円問題の発端となった報告書について解説した。

<セゾン投信株式会社 代表取締役 兼 CIO 中野晴啓氏

ファンドマネージャーの経験を経て、2006年セゾン投信株式会社を設立。資産運用の世界で「徹底的な顧客本位」を掲げ、戦ってきた。顧客と真摯に向き合い築き上げてきた信頼関係は、顧客数14万人、預かり資産額2,600億円という数字にも表れている>

「年金2000万円問題報告書」などと報道されることもあった市場ワーキンググループの報告書だが、きちんと読めば年金の構造問題について課題定義する報告書ではないことは明白だ。

そもそも、市場ワーキンググループという諮問機関のミッションは、金融業界そのものに対し「正しい金融サービスとは一体何か」ということを議論して具体的に課題定義することとしている。その中でも最も重要なミッションは「顧客本位の実践」だという。

「平均余命が伸び、否応なく長生きしてしまう中で、伸びた分にかかる新たなリビングコストを見据え、みんながお金と生き方のプランを考えなくてはいけない。このプランの常識をリセットして、自分たち自身が、自分たち自身の意思と行動で、生き抜いていけるようなカルチャーをこの日本社会に構築する。それを前提にした報告書でした」(中野氏)

メディアによって切り取られた「2000万円」はプロローグにすぎない部分であったが、社会的な衝撃が大きかったために、記述については政治的な観点からすると配慮が足りなかったともいわれる。

しかし、先の報告書は政治的な配慮など必要ない。なぜなら、目的が全く違うからだ。

一般的に有識者会議の報告書は専門家が読むために作成しているが、中野氏によれば、市場ワーキンググループの報告書は、報告書に基づいて生活者向けにより易しく整理し、パンフレットにしたものを、自治体を通じて配ることが前提として作成されたという。

そのため、生活者がわかりやすいようにあえて2000万円という平均を基にした例が記載された。実際に報告書には下記のように記載されている。

”(前略)不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

(出典:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」-令和元年6月3日発行)”

発表されたタイミングが参議院選挙直前だったこともあり、メディアには身勝手な切り取られ方をしたが、政局的な思惑を一切除外した、極めて純粋な報告書なのだと中野氏は語った。

制作者側の意図は違うが、世論が平均に踊らされたのは事実である。土`川氏は「これは政府の責任でも行政の責任でもなく、我々金融サービス事業者の責任。金融サービスを提供するタイミングで、ねんきん定期便に基づいた上乗せの金融サービスを提供していなかったからだ」と悔しさを滲ませた。

公的年金は保険なのにも関わらず、未だ資産形成や積立てのイメージが払拭されない。金融サービス事業者から正しい情報が顧客へ広まっていれば、これほどのショックは起きなかったのではないだろうか。

しかしながら、この年金2000万円問題の炎上も沈静化の兆しを見せている。中野氏はメディアの論調の変化を感じているという。

「あるジャーナリストが『こんなまともな報告書はない。この報告書を読んで受け取らないという政治は、いったいどうなっているんだ」といった趣旨のコラムを書いていました。これがこれからの一般社会の論調になるということを非常に強く感じましたね。まさに今がそのとおり。けれど、世の中はすぐ忘れてしまう。金融サービス事業者である我々自身が、この取っ掛かりをどういうかたちで社会の文化に昇華させていくか、非常に勝負どころです」(中野氏)

変化はすでに数字にも表れ始めていると友野氏は話す。

<FWD富士生命保険株式会社 代表取締役兼CEO 友野紀夫氏

生命保険業界ひと筋42年間の大ベテラン。2013年よりアジア10か国でビジネスを展開するFWD富士生命保険株式会社代表取締役兼CEOに就任。FWDグループでは、人々の保険に対する感じ方や考え方を刷新するビジョンを掲げ、生命保険各社の枠を飛び越え、アウトオブボックスな活動を目指している>

月次統計で出ている生命保険事業概況では、6月単月で個人保険は前年比20%減少し、個人年金保険は8%増加したという。7月も同様の傾向にある。(出典:生命保険事業概況月次統計 令和元年度6月・7月 -一般社団法人生命保険協会)

自助という点で、生活者に広く響いたのではないかと推察し、今後の動きも注目してほしいとした。

求められる顧客本位と情報の非対称性

2つ目の話題は、不祥事が続く保険業界の信頼回復について。業界に長年身を置く友野氏には答えづらい話題だったが、保険業界の歴史を紐解きながら信頼回復の方向性を見据えた。

繰り返される顧客本位の欠落

今年の7月に発覚した某社の不正販売問題について、業界外から見ると信じられない話に思うが「これは古くて新しい問題」だと友野氏はいう。

不正乗換募集の問題は1990年代の米国で起きた。

その背景には当時の金融環境がある。原因の1つは金利上昇だ。

生命保険は予定利率が一定のため、金利が上昇すると資金流出が起こる。流出を防ぎたい企業は、初年度の手数料が大きいという点に目をつけ、既存の契約維持よりも高額な手数料を得るために契約者に乗換を勧めた。これを米国ではツイスティング(Twistig:不正乗換募集)という。

当時も問題が明るみに出てからは大きく取り上げられ、企業側には多額の罰金とペナルティが課された。それからたった20年ほどしか経過していない。業界としては古くからあり、そして繰り返される新たな問題だ。

20年前も今回も企業側の都合で行われたことであり、問題は顧客本位という意識の欠如から生まれた。この教訓を基に、現在では日本の生命保険業界においても厳しい社内ルールが設けられている。一概にこのルールを良い悪いという判断はできないが、お客様を一面では守っていると友野氏は話した。

意識すべきは情報の非対称性

また、友野氏は外貨建て保険問題と合わせて1つの問題を指摘した。

外貨建て保険は、元本割れのリスクなどの説明が不十分として、不正乗換募集とともに問題視されている。

これも米国ではすでに起こった問題であり、再発防止策として最終的な顧客の「意向確認書」というものが作られた。これが日本の生命保険業界でも守られているルールである。

この意向確認と顧客志向の間に意識しなくてはいけないポイントがあるという。

「生命保険業界に働くものは、顧客本位というのは当たり前のこととして、一方で『情報の非対称性』を意識しなくてはいけない。我々はよく知っていることでも、お客様は十分ご理解いただいていない可能性があるということ、この『非対称性』があるということを自分の行動において留意して取り組んでいかなくてはいけません」(友野氏)

フィデューシャリー・デューティの先にあるベストプラクティス

中野氏は、企業体制に大きな問題があると指摘する。

販売目標と顧客本位は相容れない

この問題において、販売をした現場の人間も無論許されるわけではないが、やってはいけないことを自然と仕向けられるような仕組みを作っている経営が最も悪いのはいうまでもない。

販売目標やノルマという仕組みを作り、目標として掲げていながら「徹底して顧客本位である」というのは大きく矛盾している。この矛盾について、多くの金融機関は気づいていないと中野氏は話す。

「多くの金融機関が当たり前のように販売目標がなければ経営は成立しないと思い込んでいる。しかし、顧客本位の業務運営、すなわち『フィデューシャリー・デューティ』を行うのであれば『販売目標を据えることと顧客本位は絶対に相容れない』ということを覚えていただきたい。販売目標を据えた時点で顧客本位という話はすべて絵空事になってしまう。顧客本位というのは、それくらい高いレベルの理念です」(中野氏)

これからはフィデューシャリー・デューティを前提とした競争

2つ目に指摘したのは、友野氏も指摘した情報の非対称性についてだ。

先のとおり、業界の歴史に沿って意向確認書などの様々なルールが施行されてきたが「確認書を取っていれば顧客は理解している」というのはルール主義である。ルール上の確認を取ったから良しとするのは、顧客本位とは全く別次元の話だ。

金融庁は、ルール主義の運営をミニマムスタンダード(最低水準)と表現する。行政がなぜ顧客本位に移行したかといえば、このミニマムスタンダードで行政を行った結果、まともな商品が組成されず、正しく販売されなかったからだと中野氏はいう。つまり、大きな反省から生じた方向転換なのだ。

「ルール主義で行っていると金融業界は何も考えずバカになってしまう。自分の頭で、自分なりの真っ当なビジネスは何かを考える。それを具体的に世の中に示すことこそ、フィデューシャリー・デューティを前提とした競争です。金融庁はこれらを『ベストプラクティス』と呼び、舵を切っています」(中野氏)

自分の頭で考えた、自分なりの個性のある仕事、そのベストな方法を示すことが、顧客本位の業務運営に対する取り組みの表現であり、この流れが加速していくとした。

変化に対応していくためには

当協会理事の山中氏は、協会員との接点の中でその難しさを感じるという。

<公的保険アドバイザー協会 理事 山中伸枝氏>

協会に属するFPや保険募集人などの多くが、ねんきん定期便の確認が必要な保障提案のスタートだと理解している。一人ひとりがベストプラクティスを目指して頑張っている中で、それでも「売り上げが」「成績が」とこぼす。このままではベストプラクティスは生まれないと、歯がゆさを感じながらも危機感を示した。

山中氏は、現場でよく聞かれる「わからないから、あなたを信頼してるからお任せする」という顧客の言葉を間違った解釈で利用したことが、保険業界に限らず、金融業界の度重なる不祥事につながったのではないかと指摘した。

どうすればこういった不祥事をなくすことができるのか。金融サービス事業者は、どうしていけばよいのか。土`川氏はルールではなく、一人ひとりの学びが重要だと主張する。

「この数十年で添付書類がとても増えたが、どちらかといえば何かあったときに金融サービス事業者の責任を回避するような書類が増えました。それが『顧客本位だ』というような道徳やルールでは絶対に解決しません。では、どうすればよいか。僕は、圧倒的に勉強することだと思います。正しい知識を身につけることで、顧客に正しいサービスを提供したいというモチベーションに繋がる」(土`川氏)

また、講義を受けてただ「勉強になりました」で終わるのではなく、学んだことを顧客にきちんと理解されるかたちで提供する、それができて初めてプロだと強調した。

「今月何時間勉強したか。1日のうち何時間勉強する時間を割いているか」という土`川氏の問いには、参加者の多くが反省の念を強めているように見えた。

それを聞いていた中野氏は「顧客に対してコンサルテーションをしていかないと生き残れない」という金融庁の方針について触れた。

少子高齢化が進む中で、どの会社も生き残れるなんてことはない。代理店も募集人も勉強する、それ以前に自分たちも勉強していかないと生き残れないと土`川氏の意見に賛成した。

業界の大転換 カルチャーを変えていけ

保険業界にフォーカスして話が展開されていたが、問題は保険業界に限らない。証券業界にメスが入ったのも、そう昔のことではない。

中野氏がファンドマネージャーだった頃の投資信託業界は、絶対に儲からない仕組みの商品を顧客に販売していたという。投資信託会社は親会社である大手の証券会社に支配されており、証券会社の都合でしか商品が組成されなかったからだ。親会社の注文がなければビジネスが成り立たない。それが当たり前であり、業界が思考停止していた。

その当時は顧客本位どころか法令も緩く、利益相反のような概念はなかったに等しい。はめ込み営業もザラ。それが30年前は依然としてあった姿だ。

そのようなカルチャーのまま、法令だけが高いレベルで整備された。悪事はしにくくなったが、カルチャーが変わらない。カルチャーが変わらないなら抜本的に変えなくてはいけない。それがルール主義からプリンシプル主義へと、行政が大転換することとなった要因の1つだ。

山中氏は、この転換期の中にある保険業界の進展に意欲を示した。

「私なりの言葉で解釈すると、顧客本位の業務運営とは『売りっぱなしにしない』ということです。友野さんがいうように、顧客の今だけを支えるのではなく、長寿化した顧客の財産を守り、コンサルティングしていくこと。中野さんが長年訴えているように、長期運用を考えていくこと。売りっぱなしではなく、長い時間軸を支えていく。それによって少しずつカルチャーが変わってきているのではないでしょうか。保険業界においても現状難しいことは多いですが、みなさんと思いを1つに、きっと良いかたちで前へ進んでいけるのではないかと思います」(山中氏)

トレンドの変化 ビジネスの転換期

年金2000万円問題を取っ掛かりに、報告書の制作意図から見た業界の方向性、不祥事から見る金融サービス事業者のあり方を紐解いてきた。

最後に、友野氏はトレンドの変化とねんきん定期便の重要性に言及した。

「最近、生命保険では『家族の類型化』がいわれています。この15年で夫婦と子どもという一般的な世帯タイプは大きく減り、単身世帯や夫婦のみ世帯が半数まできている。多様化するライフスタイルの中で、トレンドが変わってきているということを踏まえて、アドバイスをしていかなくてはなりません。それには自助の前に、公的な保障が重要だということを訴えて行く必要があります。

みなさんはご存知かもしれませんが、遺族年金や障害年金を世の中の人はまだまだ知りません。情報の非対称性についていいましたが、こういったことを伝えていくのが、我々業界に生きる者の務めだと思います。

ねんきん定期便は、各種リスクへの備えという意味では『基本のき』です。将来を考える第一歩としてねんきん定期便を見て、そのうえに自助というアドバイスをしていく。これが我々に求められることだろうと思います」(友野氏)

また、中野氏も公的年金制度の情報の非対称性について触れ、改めて顧客本位の重要性とこれからの金融サービス事業者のあり方を示した。

「ねんきん定期便が語っていることは、記載されている数字が年金2000万円問題として炎上する以前に、我々に自助を求めている定期便だと僕は理解しています。

しかし、ねんきん定期便は捨てられてしまうほど一般的に関心がない。年金、あるいは公的年金といってもわからないくらい、情報の非対称性が大きいのが金融業界です。

顧客本位を繰り返し伝えていますが、フィデューシャリー・デューティという概念は、まさに情報の非対称性が大きい業界だからこそ求められます。情報の非対称性を商売のネタにしては絶対にいけません。これを食い物とするのが日本の金融業界でした。それは絶対にしてはならないからこそ、フィデューシャリー・デューティという概念がど真ん中にあります。

そしてもう1つ、生活者一人ひとりの人生を素敵なかたちで成就させるには、1つの分野だけで解決するはずがないということです。

僕は資産運用を生業としている人間ですが、資産運用だけで物事が解決すると思っていません。同様に保険だけですべてのことを解決できるはずがないということ自体が、顧客本位の原点であるときづいていただきたい。

だからこそ、総合金融アドバイザーという、米国でいうIFA(Independent Financial Advisor:独立系ファイナンシャル・アドバイザー)が尊敬と評価を受け、信頼されています。

それは業界の範疇を超えて、様々なことを虚心坦懐に、忠実に提供していくからこそ成立している。

そういう観点で考えると、今の金融行政として重要なのが、フィデューシャリー・デューティに直結する概念の『アンバンドリング』です。

バンドリングの典型は、外貨建て保険などです。セット化商品というのは、情報の非対称性が極めて有効に働きます。中身がわからないため、コスト構造が見えません。そのため、行政は顧客本位に全くそぐわないバンドリングから、徹底してアンバンドリングの流れになっています。これは非常に重要なテーマになると思います。

みなさんも先を見て仕事の仕方を変えるときです。顧客本位を徹底したいと思っているのであれば、ビジネスの仕方を変えていかなくてはいけないところへ来ていると思います。

本当に顧客の最善利益のために仕事をするアドバイザーに心からなっていただきたいと思います」(中野氏)

土`川氏も同様に「金融サービス事業者は事業ドメインを変える時期にきている」と語る。

「金融サービス事業は教育産業であると思います。我々がしっかりと学んで、顧客に正しい知識をわかりやすく伝える。情報の非対称性を埋めるのは、教育者である我々の仕事ではないでしょうか。そう考えると、顧客とのコミュニケーションの仕方や人生100年時代の伴走の仕方も変わってくると思います」(土`川氏)

パネルディスカッションは「協会の人には死ぬほど勉強していただき、日本で最高に勉強する会にしていく!」という土`川氏の強い言葉で締めくくられた。

各業界の視点から実りある意見が交わされたパネルディスカッションで、表面的な顧客本位の運営に危機感を覚えた人も多いのではないだろうか。

ライフスタイルの変化や行政の変化などを機敏に察知し、学びを深め、正しい知識とともに顧客本位を遂行してほしい。

人生100年時代 「公的年金」と「年金ダッシュボード」の可能性

第2部は、衆議院議員の村井英樹氏による基調講演が行われた。当日は国会延長のため、第1部と第2部を入れ替えていたが、国会から駆けつけた村井氏は疲れを見せることもなく、ハツラツとした声で講演をはじめた。

<衆議院議員 自民党年金委員会事務局長 村井英樹氏

財務省主税局にて社会保障と税の一体改革を担当。退職後、2012年衆議院選埼玉1区にて初当選。現在まで当選3回。3児の父。中小企業調査会事務局次長や金融問題調査会事務局などを務め、2017年には内閣府大臣政務官に就任。ネット上では「自民党若手議員きっての政策通」ともいわれる>

社会保障改革の新潮流 国が目指す第3の道とは

村井氏は、社会保障改革をめぐる議論について、ここ数年でフレームワークが大きく変わってきていると話す。

社会保障の支え手は誰か

これまでは社会保障制度を維持するために、負担を増やすか、給付をカットするかの二者択一の議論が行われてきた。

村井氏が財務省に在籍していた頃には「今すでに足元で消費税が8%足りない。さらに2040年までに増える分を入れると消費税がさらに4%不足し、消費税を20%にしないとこの国は成り立たない」というプレゼンテーションが行われていたという。

村井氏は、本当に二者択一なのかを考えてきたうちの1人だ。

しかし、近年は違った議論が始まっている。

上図は社会保障制度を支える側と支えられる側の人口を図で表したものだ。

上段はこれまで見ていた暗い未来だ。65歳以上は高齢者として社会保障の支えられる側(分子)に位置している。

これを75歳以上を高齢者とする流れに乗せることができれば、下段のように支える側と支えられる側のバランスを維持することができる。

社会保障の持続性は、支える側と支えられる側のバランスによるものが大きい。つまり、このバランスを調整できれば社会保障を維持できる。

人生100年時代になった際、65歳以降を支える側として良いのか、そういった議論が始まっているという。

読者の中には、65歳以降も働くことについて、異論を唱える者もいるだろう。そこで示されたのは、60代後半〜70代前半の運動能力についてのデータだ。

この10年で、60代後半〜70代前半の運動能力は5歳若返っているという。

ここで村井氏がクイズを出した。サザエさんの波平は何歳かという問題だ。答えは54歳。

高度経済成長の頃は、54歳をあのようにイメージしていたわけだが、現在の54歳をイメージすれば若返っていることがわかるだろう。65歳の芸能人を想像しても容易い。

問題設定を変えた「人生100年時代」

こういった議論を行ってきたのは村井氏だけではない。中でも、小泉進次郎氏は「2020年以降の経済財政構想小委員会」の委員長代行として、村井氏とともに取り組んできた。

今や当たり前に使われる「人生100年時代」という言葉は、小泉氏の発案だという。

「どの行政文書にも少子高齢化が問題定義されているが、いつも同じ問題設定だから同じ答えしか出ないのだ」と小泉氏は主張した。

委員会で新しい問題設定を議論し、生み出されたのが少子高齢化にかわる「人生100年時代」という言葉だった。

これは単に言葉を置き換えただけではない。

「少子高齢化」というと、どうしても政府は何をやるのか、役所は何をするのかという議論になりがちだった。「人生100年時代」と問題設定した瞬間に、それは政府ではなく、個人(人生)の選択に問題が変わっている。

そうした問題設定に変えることで、二者択一の議論ではなく、個人の前向きな行動変容を促す施策が問題解決へつながる。個人の行動が変わって、経済社会の行動が変わる。そうして制度が持続可能となる道筋を作ろうとしているのだ。

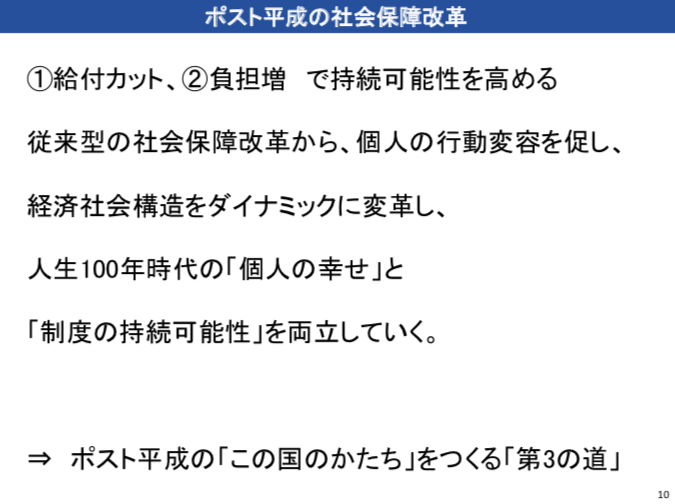

「給付と負担」議論からの脱却

財政の視点から見ると、マクロ経済スライドが導入された時点で、公的年金制度の制度改革は終わったという意見もある。マクロ経済スライドがある限り確かに100年は安心だが、個人ベースで見たときに、もっとやることがあるのではないかというのが村井氏の考えだ。

支え手増加の効果は、すでにデータとして表れている。

負担を増やすか、給付をカットするかという道だけではなく、支え手を増やして改善する。

これが第3の道だ。

これは先日の首相スピーチにも示されており、政府の政策に加わったといえる。(令和元年10月1日現在)

これからの社会保障改革の大きな方向性は、「負担増・給付カット」で持続可能性を高める従来型の社会保障改革から、個人の前向きな行動変異を促し、支える側と支えられる側のバランスを回復する。そして、経済社会構造をダイナミックに変革し、人生100年時代の「個人の幸せ」と「制度の持続可能性」を両立していくことだ。

村井氏は「第3の道をどこまで徹底できるかが、負担増・給付減が少なくて済むかにつながってくる」とした。

ねんきん定期便の見直し

大きな制度変更は国会決議が必要だが、できる取り組みは徐々に行われている。その第一歩がねんきん定期便改革だ。

今でも理解している生活者が多いとはいえないが、受給開始年齢の繰り上げ・繰り下げについては今よりもさらに認知度が低かった。

取りかかった時期の問題でこれも大幅な変更とはいかなかったが、大きく3点の変更がなされた。

(50歳以上)受給開始年齢の繰り下げのメリットを図解で説明

(節目年齢)封筒形式のねんきん定期便にリーフレットを挿入

(65歳以上)「提出期限」などを修正し、受給開始は自由に選択できることを追記

ナッジ理論の応用

「受給開始年齢を自由に選択できる」という見せ方は「ナッジ理論」というものに基づいていると村井氏はいう。

ナッジ(nudge)とはそっと後押しするといった意味だ。制度による規制ではなく、個人の意思決定の自由を尊重しながら、財政コストをかけずに社会的により良い選択を促す政策のことで、リチャード・セイラー教授によって提唱された。この理論はすでに英国やオランダなどの社会問題で活用されている。これを公的年金に応用したのが、年金請求書の変更だ。

確定値ではないが、年金請求書の返送数は減ってきているという。村井氏は、通知時の記載内容を変えたことによる人々の行動変化について、手応えを感じているようだ。

新時代の社会保障改革ビジョン

村井氏や小泉氏が議論してきたビジョンは、今や政府与党の政策の大元だ。先の第3の道を作っていくために、政府は7大改革を推進している。村井氏はこのうち3つの改革項目について触れた。

労働者皆社会保険 -人生100年時代のセーフティーネット-

国民年金はもともと、自営業者や農家向けの仕組みだったが、現在では国民年金の4割強が非正規雇用者となっている。制度そのものの主旨で見ても問題があり、将来的には無年金低年金の問題を生む。そのため、企業で働く人には社会保険に基本的に加入する仕組みを作る。

健康づくりの抜本強化 -100年時代の安心の基盤-

長く健康であるために、予防という観点で個人、保護者、企業にインセンティブを交付する。

子育て支援 -社会保障で子育てを支える仕組みへ-

幼児教育の無償化や保育士の処遇改善、学童保育の強化などが含まれる。

これから始まる「年金制度改革」

年金制度改革の第一弾はすでに内容が固まろうとしている。大きくは4つだ。

1.受給開始年齢の柔軟化

現在は60〜70歳の間で自由に選択できるが、上限を上げていく改革だ。どこまで上げるかの議論はこれからだが、自民党内では75歳というイメージが共有されているという。

今の選択範囲は、財政に対して中立で、平均余命まで生きるともらえる金額が基本的に同じになっているが、上限を上げると平均余命以上に働いた場合などに問題があるため、上限撤廃は難しいという。この施策は12月までに議論を固め、来年の通常国会で成立させる予定だ。

2.在職老齢年金の縮減

在職老齢年金には、64歳未満(低在老)と65歳以上(高在老)という2つの制度がある。対象は高在老で「賃金+年金額が46万円(現役世代の平均月収相当)を上回ると年金額が減る」という制度に対し、46万円を引き上げる施策だ。

将来的には完全に廃止するということも考えられているが、現在のところは高所得者優遇だという意見もあり、縮減で止まるだろうと村井氏はいう。

3.社会保険の適用拡大

これは勤労者会社会保険に向けた一歩だ。想定段階は3つある。

①125万人ベース

現行の企業規模要件(501人以上)を撤廃し、所定労働時間を週20時間以上、収入が月8.8万円以上ある短期労働者を加入させる。

②325万人ベース

対象外となる者をのぞいて、所定労働時間を週20時間以上の短期労働者を加入させる。

③1050万人ベース

対象となる者をのぞいて、収入が月5.8万円以上あるすべての労働者を加入させる。

今のところは最低賃金が上昇しており、20時間働いていると自動的に月8.8万円以上稼ぐ瞬間が、早くても10年以内にくるため、企業規模要件の撤廃のみを行い、最終的に325万人を目指すとしている。

また、企業規模要件の撤廃は、中小企業への負担考慮から年内対応は不可能だとして、さらに段階的な要件の緩和を検討しているという。

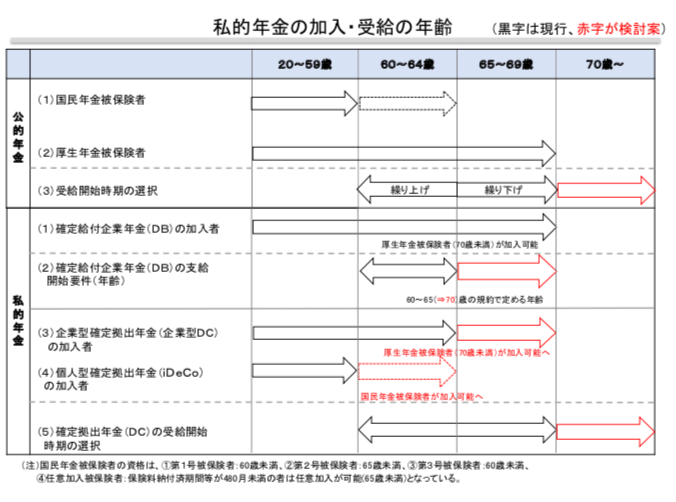

4.私的年金の加入期間延長

公的年金を受給開始年齢の柔軟化で、75歳を1つの基準として繰り下げ受給をしやすく一方で、私的年金も拠出と受け取りの段階で拡大されようとしてる。

年末までに党内で議論がまとまれば、来年には法改正という流れで進む予定だ。

年金ダッシュボードの可能性

こうした改革が粛々と進められていく中で、村井氏はすでに次のビジョンを描いている。それが年金ダッシュボードだ。

年金ダッシュボードは、顧客に「結局自分がいくら受給できるのかわからない」といわれるねんきん定期便をスマホでわかりやすく表示するシステムの構想だ。

家計簿アプリと連携し、受給額に対して、これまでの家計簿から算出される支出推計をもとに、受給時の生活見通しをたてることができる。

発案の背景には、年金2000万円問題があるという。

「平均値で議論されたことで誤解を生じた部分もあるが、国民の気持ちになってみると、年金制度が100年安心かどうかなんて知ったこっちゃない。当たり前です。そうではなく、自分が100歳になったときに自分はいくらもらえるのか。生活は大丈夫なのかということに関心があるわけです。

年金ダッシュボードの目的は、老後の支出可能な金融資産額を見える化することで、過度な将来不安を防ぐと共に、老後への適切な備えを促進することにあります」(村井氏)

年金ダッシュボードが普及し、見える化されることで老後資産が足りないことに気づく人も出てくるだろう。それをどうするか、一緒に考えていくのがまさに金融サービス事業者の仕事だ。

村井氏の調べでは、将来十分な金融資産がある人ほど民間の商品を購入し、本当に必要な人ほど購入していないという。そういう人にこそ、こういったサービスが必要だと主張した。

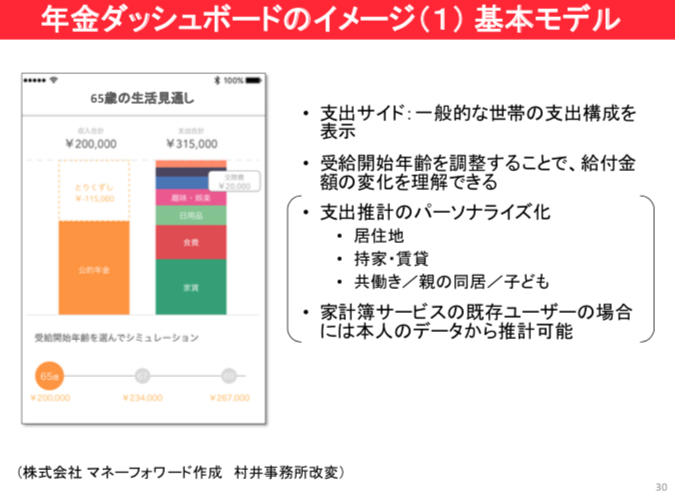

年金ダッシュボードのイメージ

具体的なツールイメージは下記のようなものだ。

ねんきん定期便にQRコードがあり、スマートフォンなどで撮影すると上図のような画面が表示される。家計簿アプリを使用していて連携した場合には、右の棒グラフの内容がより正確になる。受給開始年齢もシミュレーション可能だ。また共働き世帯の場合には、下図のように夫と妻の合算した年金額と支出推計を比較して見ることができる。

共働き世帯の妻は年金がもらえないと不安に思っている人が多いようだが、この仕組みで視覚化することで安心する人が増えるのではないかと村井氏はいう。

今の30〜40代は約7割が共働き世帯だ。どちらも厚生年金に入っていれば、平均収入より少し少ない年収でも公的年金だけで30万円を越える。

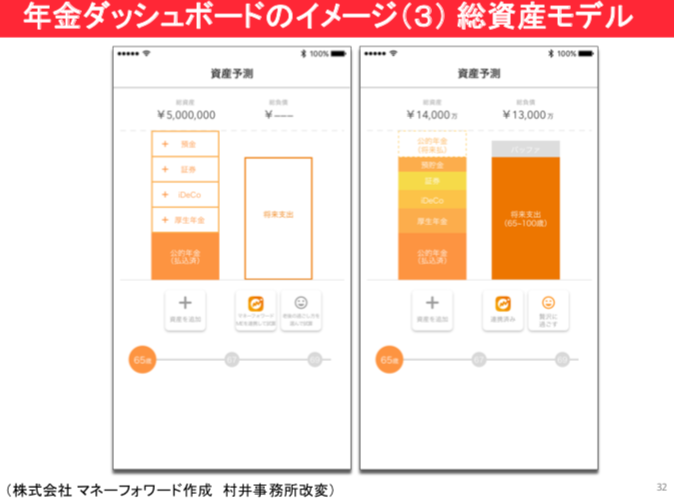

さらに、貯蓄や金融資産のデータを掛け合わせれば、下図のようにフローだけでなくストックベースで見たときの不足分が見える。

導入までの課題

大きな課題はデータ取得だ。公的年金、確定給付、個人年金、民間保険などAPI化(外部データを連携させる仕組みの1つ)されてないものがある。まずは日本年金機構でAPI化を進め、ねんきん定期便もそれに合わせて変更し、この仕組みを動かしていきたいとしている。

壮大な計画に思えるが、村井氏は年内に取りまとめて政府の方針に組み込み、2021年の4月には実用できるようにしていきたいと語った。

我が国における社会保障の意義

現在に至るまでの社会保障改革の流れ、今後の方向性、そして村井氏の考える未来の年金ダッシュボードを見てきた。村井氏は「社会保障には税と違って、ものすごい大きな可能性がある」という。

税と社会保障の違い

税とTAXは同じ言葉だろうか。

税は稲穂を剥ぎ取るといった、昔の租税や年貢をイメージする。権力に持って行かれたあと、何に使われるのかわからないのが税だ一方、TAXは社会に対して参画をしていくという入場料のことだと村井氏はいう。

欧米諸国は消費税は付加価値税が高いが、TAXという言葉のイメージから、社会保障との親和性が高いのではないかと推察した。

「社会保障と税の言葉の間に、英語のTAXがあるのではないかと思います。なぜなら、平成30年間にいろいろな施策がありましたが、この国はすでに社会保険料収入が税収を追い越しています。社会保険料収入が伸びた理由の1つには天引きがありますが、これだけ政府に対する不信が高まっても伸びたのは、社会保障は使い道が明確だからです」(村井氏)

使い道があるから負担をお願いするという方が、理解されやすいのかもしれない。国民理解と合わせて、日本では社会保険の可能性を追求していく方が、国の総収入を増やすという意味においても正しい道だと村井氏は考える。だからこそ、勤労者皆社会”保険”といったり、こども”保険”と表現しているという。

社会保障は税とは違う側面で、国を豊かにする財源を担っているようだ。

顧客本位で公的保険の理解と普及を

最後に村井氏はまだまだ公的年金への信頼は得られていないとし、協力を呼びかけた。

「保険会社の方はいまだに私に対しても『年金は信頼できませんから』といいます。

これから金融庁は顧客本位の業務運営を追求していきます。その意味でもみなさんには一歩先をいっていただいて、公的年金についての理解と普及を踏まえたうえで、商品販売をしていただきたい。私もみなさんと同じ思いですので、応援しています」(村井氏)

はじめに土`川氏が年金不安について話したが、社会保障は使い道のわかるものであり、ねんきん定期便を見れば個人の年金額はわかるものである。正しい知識があれば不安に思うことはない。金融サービス事業者が正しい知識を持って顧客本位に基づき導けば、金融サービス事業者の提供できる価値は、不安の解消だけではなく、顧客の希望のある生活を描くことにつながる。

顧客の理解に寄り添い、顧客の利益を追求するサービス提供をしてほしい。

(写真/文 ライター 田邉 優)